Der Oktober 2021 unterstrich eindrucksvoll, dass „Volatilität“ einfach nur die Schwankung eines Wertes um eine durchschnittliche Wertentwicklung bedeutet, und dies in beide Richtungen. Im Oktober stieg die Bewertung des Weltaktienindex um über 5 %.

Chart: Der Weltaktienindex, hier dargestellt über den iShares ETF auf den Weltaktienindex, seit Jahresbeginn bis zum 29.10.2021. Ins Auge fallend: Der Rückgang im September und die schnelle Aufwärtsbewegung im Oktober.

Quelle: infront

Im Marktausblick per Anfang Oktober, nach dem Rückgang im September, wies ich darauf hin, wie schwierig ist ist, den Markt zu „timen“. Wenn man den Markt – vielleicht sogar zum richtigen Zeitpunkt – verlassen hat: wann soll man dann wieder einsteigen? Wer im Oktober nicht investiert war, hat über 5 % Wertzuwachs verpasst.

Lassen Sie die Schwankungen mit Gelassenheit vorüberziehen

Ich erwarte für die kommenden Monate weiterhin eine schwankungsreiche Wertentwicklung an den Börsen. Die Tendenz ist weiterhin positiv. Die Wertzuwachsrate im breiten Aktienmarkt wird jedoch nicht mehr so hoch sein wie die vergangenen zehn Jahre, die uns einen Vermögenszuwachs (Kursgewinne und Dividenden) von über 10 % im jährlichen Durchschnitt beschert haben. Wir werden eher wieder auf das langfristige Trendwachstum der Wirtschaft zurückkommen, vielleicht auf 5 bis 7 %.

Die Medien werden jeden Tag genug Futter finden, um mit blickfangheischenden Überschriften unsere Aufmerksamkeit zu erregen. Bleiben Sie gelassen. Der Erfolg Ihrer Langfrist-Investments in den Aktienmärkten hängt nicht von der Tagesperformance, sondern von der langfristigen Wertentwicklung über 10, 20 und mehr Jahre ab.

Die Aufreger für die nächsten Wochen sind die gleichen wie bisher

Die Investoren diskutieren weiterhin die gleichen Themen wie in den vergangenen Wochen. Es mag graduelle Veränderungen geben, jedoch nichts grundsätzlich Neues. Betrachten wir die wichtigsten Punkte gemäß aktuellem Stand.

Gestörte Lieferketten bremsen die Produktion

Die wirtschaftliche Entwicklung in allen Industrieländern wird weiterhin durch fehlende Teile behindert. Die folgende Grafik illustriert Zusammenhänge zwischen Ursache und Wirkung. Die blauen Rechtecke nennen einige Ursachen, die roten Ovale die sich daraus ergebenden Folgen.

- Wetterstörungen beeinträchtigen die Energie- und Nahrungsmittelproduktion

- Einschränkungen aufgrund der Pandemie legen Produktionsstätten und Häfen still, was den Güternachschub von Fernost zu uns massiv beeinträchtigt. Dem Textil-Einzelhandel fehlt Ware, den Autobauern fehlen Teile, zahlreiche weitere Fabriken in der westlichen Welt können ihre Kapazitäten nicht voll nutzen

- Eine veränderte Nachfrage in der Pandemie führt in Verbindung mit Einschränkungen beim Transport zu Lieferverzögerungen z.B. bei Möbeln, Elektroartikeln und weiteren Warengruppen

Quelle: Capital Economics

Gemäß der Einschätzung von Capital Economics werden die Versorgungsengpässe noch weitere sechs bis zwölf Monate anhalten. Der Mangel hat bisher schon zu einem starken Preisanstieg bei Energie und Gebrauchtwagen und bei zahlreichen weiteren Produkten zu einer Reduzierung des Angebotes geführt.

Inflation

Axel D. Angermann, der Chefvolkswirt von FERI, ist der Ansicht, dass die Inflation tendenziell hoch bleiben wird. Zur Begründung führt er an:

- Die Energiepreise werden hoch bleiben. Es wurde zu wenig in Förderkapazitäten investiert. Ergänzend füge ich hinzu, dass der Ausbau der Energieerzeugung aus erneuerbaren Quellen nicht mit dem Anstieg des Energieverbrauchs Schritt hält.

- Die Störung der Lieferketten verursacht eine preistreibende Angebotsknappheit. Bei Halbleiterprodukten wird eine Normalisierung frühestens im zweiten Halbjahr 2022 erwartet.

- Der Rückgang der Globalisierung wirkt inflationserhöhend. Während der Pandemie haben zahlreiche Unternehmen ihre bisherige Denkweise verändert. Der Preis ist nicht mehr das wesentliche Entscheidungskriterium für den Einkauf. Die Zuverlässigkeit der Lieferung hat an Bedeutung gewonnen. Dies wird zu höheren Kosten führen, was sich auch auf den Endpreis für das fertige Produkt auswirkt.

- Die Transformation der Wirtschaft für den Klimaschutz wirkt ebenfalls preistreibend. Produktionsverfahren, die einen hohen Ausstoß an CO2 verursachen, werden durch regulatorische Eingriffe teurer werden. Es wird einige Jahre dauern, bis preiswerte Alternativen verfügbar sind, die weniger CO2 verursachen.

Für 2021 erwartet FERI eine „Headline-Inflation“ in den USA bis 5 %, im Euroraum bis 4 %.

In 2022 fallen dann die Basiseffekte (soll heißen: der Anstieg der Preise im Vergleich zum Vorjahr nach dem starken Rückgang der Energiepreise im Jahr zuvor) weg. Dies führt dann zu einer Inflationsrate in 2022 von 3 % in den USA

Quelle: FERI

Capital Economics (CE), ein unabhängiger Analysedienst, erwartet (Stand 27.10.2021) für die USA eine Entwicklung der Inflationsrate wie folgt:

- 2021: 4,4 %

- 2022: 3,1 %

- 2023: 2,9 %

Damit liegen beide erfahrene Analysehäuser mit ihren Prognosen dicht beieinander.

Für die Eurozone sind die Erwartungen von CE:

- 2021: 2,5 %

- 2022: 2,0 %

- 2023: 1,0 %

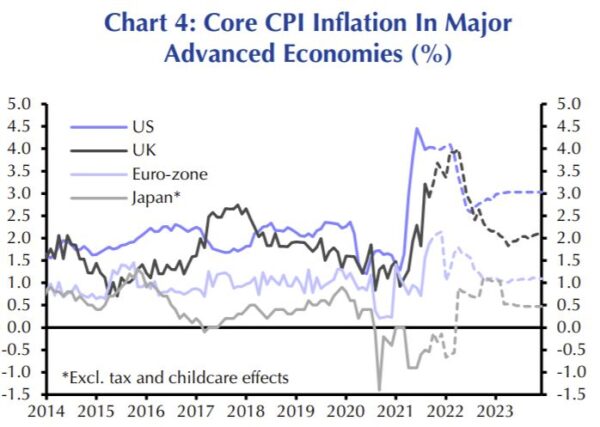

Diese Prognosen unterstreichen, dass die derzeitigen Schreckensmeldungen über einen „dramatischen Anstieg der Inflation“ zu kurz gesprungen sind. Wir haben einige Sondereffekte, die derzeit die Preise – vor allem im Vergleich zu den zurückgegangenen Preisen im Vorjahr – nach oben treiben. Diese Effekte sind jedoch vorübergehender Natur. Die folgende Grafik zeigt die bisherige Inflationsrate seit 2014 mit einer Prognose bis 2023.

Quelle: Capital Economics, Stand 27. Oktober 2021

Zinsanstieg

Aus der Diskussion über die Entwicklung der Inflation ergibt sich die Erwartung über die Entwicklung der Zinsen. Traditionell bekämpfen die Notenbanken eine steigende Inflation mit einer Anhebung der Zinsen. Die Fed, das Notenbanksystem der USA, weigert sich jedoch beharrlich, die Leitzinsen anzuheben. Sie befürchtet – zu Recht! – dass sie damit die Wirtschaft bremsen und die Schaffung neuer Arbeitsstellen behindern würde. Die Fed hat schon vor Monaten die Devise ausgegeben, dass nach einer längeren Zeitspanne von unterdurchschnittlicher Inflation jetzt auch eine gewisse Zeit von überdurchschnittlicher Inflation in Kauf genommen würde.

Eine Anhebung der Leitzinsen wird nach Ansicht von CE nur in sehr moderaten Schritten erfolgen. Die Prognose von CE (Stand 27.10.2021) ist:

- bis Ende 2021: 0,25 %

- bis Ende 2022: 0,25 %

- bis Ende 2023: 0,75 %

Die EZB wird die Zinsen noch länger als die Fed niedrig halten. Die CE-Prognosen sind:

- bis Ende 2021: minus 0,5 %

- bis Ende 2022: minus 0,5 %

- bis Ende 2023: minus 0,5 %

Damit dürfen wir uns für die Eurozone noch auf eine lange Zeit von Minus-Zinsen einstellen, die für uns als private Geld-Anleger weiterhin die Zahlung eines Verwahr-Entgeltes auf Guthaben in Geld bedeuten. Woche für Woche werden mehr Banken aufhören, die Kosten für ihre Einlagen bei der EZB selbst zu tragen und diese Kostenposition an ihre Kunden weitergeben.

Niedrige Zinsen liegen im Interesse der Regierungen

Fast alle Staaten dieser Welt haben in den letzten Jahren ihren Schuldenstand erhöht. Dies war mit Ausnahme von Deutschland bereits vor Ausbruch der Corona-Pandemie so. Seit Beginn der Pandemie sind die Staatsschulden mit beschleunigtem Tempo gestiegen.

Die in den Maastricht – Kriterien festgelegte Schuldenobergrenze von 60 % des jeweiligen BIP wird von keinem großen EU-Staat mehr eingehalten. Tatsächlich wurde der Stabilitäts- und Wachstumspakt, der für alle EU-Staaten gelten sollte, am 23. März 2020 nach einer Videokonferenz der EU-Finanzminister ausgesetzt.

Im ersten Quartal 2021 lag der durchschnittliche Schuldenstand aller Eurozonen-Staaten bei 100,5 %. Jetzt diskutieren die Regierungen, ob man entgegen der bisherigen Absicht, den Stabilitätspakt Anfang 2023 wieder wie bisher in Kraft zu setzen, nicht einfach die Schuldenobergrenze erhöhen sollte.

Meine Meinung hierzu:

Die Schulden, die von der öffentlichen Hand zu verzinsen sind, werden weiter zunehmen. Eine Rückkehr des Zinsniveaus auf früher übliche Höhen würde dazu führen, dass die Staatshaushalte von hoch verschuldeten Staaten extrem belastet würden. Wenn – als Beispiel – das Zinsniveau von 1,0 % auf 4,0 % steigen würde, müsste Italien (Staatsverschuldung über 150 % des BIP) 3 % mehr Zinsen auf seine Schulden aufbringen, was 4,5 % des BIP bedeutet. Dies zusätzliche Belastung würde extreme Maßnahmen erfordern, entweder massive Maßnahmen zur Erhöhung der Einnahmen (Steuer-Ehrlichkeit?) oder genauso massive Kürzungen in anderen Bereichen (wer würde diese Maßnahmen mittragen?).

Ich komme damit zurück auf eine bereits 2019 geäußerte Prognose (siehe „Seminare auf der Burg“): „Die Zinsen werden nicht steigen, weil sie nicht steigen dürfen.“

Die Regierungen der USA und der Eurozone haben gelernt, dass sie die Notenbanken (Fed und EZB) dazu veranlassen können, die Zinshöhe niedrig zu halten. Dies wird sich fortsetzen. Damit erfolgt Monat von Monat eine gigantische Umverteilung zu Lasten der Besitzer von Geld-Konten zugunsten der Staatshaushalte: Geld-Besitzern wird der seit Jahrzehnten übliche Ertrag auf ihr (Geld-) Vermögen vorenthalten. Die Staatshaushalte profitieren davon.

Wenn dann zusätzlich noch die Inflationsrate steigt, erhöht sich die jährliche Enteignung weiter um den Kaufkraftverlust des Geldes. 3 % vorenthaltener Zins plus auf mittlere Sicht 2 % Kaufkraftverlust addieren sich auf eine jährliche Enteignung von 5 % auf das Vermögen in „Geld“.

Quelle: comdirect

Ich wiederhole deswegen meine Empfehlung:

Reduzieren Sie Ihr Vermögen in „Geld“ auf den Betrag, den Sie gemäß Ihrer persönlichen Kalkulation die nächsten paar Jahre als jederzeit greifbare Vermögensreserve ohne Wertschwankungen benötigen. Investieren Sie den übersteigenden Betrag in Sachwerte, vor allem in Beteiligungen an Unternehmen (= „Aktien“) und Immobilien, bequem und breit gestreut über regulierte Fonds.

Email an Walter Feil senden