Im August setzte sich die volatile Entwicklung der Aktienmärkte wie erwartet fort. Bis zur Monatsmitte gingen die Bewertungen um 5 % zurück, danach wieder um 3 % nach oben. Per 28. August stand der Weltaktienindex auf dem gleichen Wert wie am 20. Juli.

Grafik: Weltaktienindex, dargestellt über den ETF von iShares Core MSCI World, Bewertung in Euro, vom 3.1.bis zum 28.08.2023.

Quelle: infront

Die Rezession lässt auf sich warten

Seit Monaten lesen wir täglich neue Hinweise, dass die Weltwirtschaft in eine Rezession rutschen würde. Ein Rückgang der Konjunktur, eine Verlangsamung des Wachstums, ist von den Notenbanken der USA und der Eurozone durchaus gewünscht. Die Kaufkraft der Verbraucher soll geschwächt, die Nachfrage nach Gütern und Dienstleistungen reduziert und das Lohnwachstum gebremst werden. Das große Ziel ist die Eindämmung der Inflation, des fortlaufenden Verlustes an Kaufkraft.

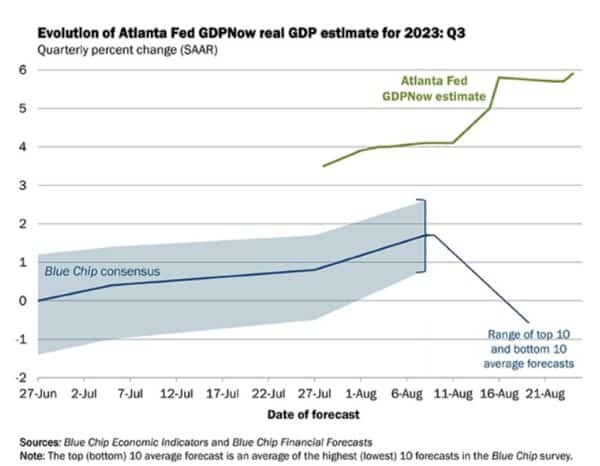

Nur: das Wachstum der Wirtschaftsleistung in den USA will der Fed den Gefallen einfach nicht tun. Das GDPNow, eine sehr aktuelle Datensammlung der Atlanta Fed, prognostiziert für das dritte Quartal 2023 eine Wachstum von (annualisiert) 5,9 %. Die Grafik zeigt oben rechts (gründe Linie) die aktuellsten Daten. Auch wenn diese Momentaufnahme vielleicht ein etwas zu positives Bild zeichnet, ist das Wachstum der US-Wirtschaft aus Sicht der Fed besorgniserregend hoch.

Quelle: Webseite der Atlanta Fed, eingesehen am 30.08.2023

Die Konsequenz aus dieser Entwicklung ist: Bisher gingen die Investoren davon aus, dass die Fed bis zum Jahresende keine Zinserhöhungen mehr vornehmen würde. Nach den Äußerungen von Jerome Powell während des jüngsten Treffens der Notenbankchefs in Jackson Hole erwarten die Investoren jetzt eine weitere Zinserhöhung in November um 0,25 % und erst Anfang 2024 den Beginn von Zinssenkungen. Bis Ende 2024 sollten dann das Zinsband bei 4,25 bis 4,50 % liegen, 1,5 % niedriger als zu Jahresbeginn 2024.

Verkehrte Welt: Gute Wirtschaftsdaten verderben die Laune der Investoren

Normalerweise sollte man erwarten, dass eine gute laufende Wirtschaft die Aktienkurse beflügelt. Die Investoren achten derzeit aber eher darauf, wie weit die Notenbanken die Zinsen noch erhöhen und wann wieder Zinssenkungen beginnen könnten. Auch der „starke Arbeitsmarkt“ (soll heißen: die Arbeitslosigkeit in den USA ist auf sehr tiefem Niveau, Arbeitnehmer finden leicht eine Stelle und können Lohnerhöhungen durchsetzen) besorgt die Investoren. Sie fürchten, dass die Inflationsrate nicht schnell genug zurückgehen könnte und die Fed noch länger die Zinsen erhöht und die Liquidität knapp hält.

Die großen Investitionsprogramme (in den USA das IRA mit einem Volumen von über 500 Milliarden Ausgaben und Steuervergünstigungen, in Europa ein Programm mit fast ähnlichem Umfang zur Förderung von Investitionen in die Energiewende) wirken hier eher dagegen. Die Fed (und auch die EZB) will die Wirtschaft abkühlen, die Förderprogramme kurbeln an.

Glänzende Aussichten für 2024

Sowohl in den USA als auch in der Eurozone erwarten die Marktteilnehmer, dass die Inflationsraten im Jahr 2024 wieder sinken. Dann wird das Zinsniveau wieder zurückgehen, in den USA etwas früher, in der Eurozone etwa ein halbes Jahr später. Ein weiterhin starkes Wirtschaftswachstum, zusätzlich beflügelt durch die gewaltigen Anstrengungen, die beide Wirtschaftsblöcke zur Umsetzung der Energiewende aufbieten müssen, führen zu sehr positiven Prognosen für die Aktienmärkte in den Jahren 2024 und 2025. Dazu kommt noch die Phantasie, die aus der Entwicklungen in Zusammenhang mit der Einführung von künstlicher Intelligenz in zahlreichen Wirtschaftszweigen entsteht.

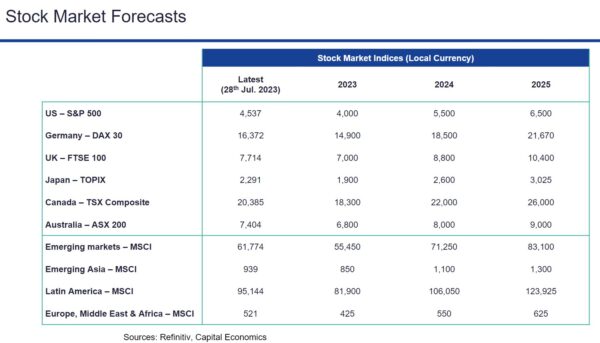

S&P 500 auf 6.500 – DAX auf 21.670?

Capital Economics (CE) erwartet für alle Aktienmärkte ab 2024 wieder ein sehr starkes Wachstum, das den S&P 500 bis Ende 2025 auf 6.500 und den DAX auf 21.670 führen könnte. Auch wenn diese Prognose vom 28. Juli 2023 nicht ganz erreicht würde, so deutet das Ergebnis der tiefen Recherche von CE doch an, dass wir als Langfrist-Investoren mit Zuversicht auf die weitere Entwicklung der Weltwirtschaft sehen können.

Quelle: Capital Economics,

50 % plus im S&P 500 – steuerfrei!

Diese Prognose auf einen Kursanstieg des S&P 500 bis Ende 2025 bedeutet – ausgehend von einem Kurs von 4.000 per Ende 2023 – eine Steigerung von über 50 %. Andere Märkte bieten ähnliche Chancen.

Das bedeutet: Jetzt ist genau der richtige Zeitpunkt, bestehende Investments so zu gestalten, dass die erwarteten Kursgewinne in Zukunft steuerfrei auflaufen können. Dann können Sie die Gewinne vor dem vor dem nächsten Abwärts-Zyklus sicherstellen, ohne dass durch die aus einer Umschichtung resultierenden Gewinne sofort mit 25 % Abgeltungsteuer belegt werden.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Anlagemärkte weiterhin mit positiven Aussichten - 28. September 2025

- Ausblick auf die Anlagemärkte per 27.9.25 - 27. September 2025

- LVL70 – Musterportfolio per September 2025: Plus 220 % - 22. September 2025