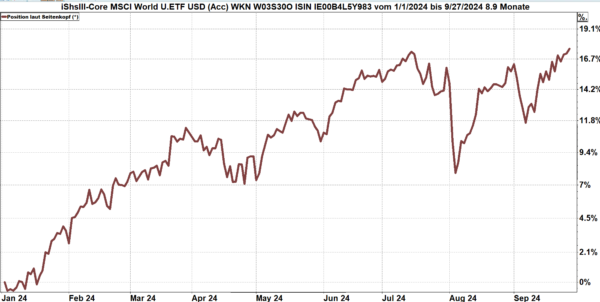

Der Weltaktienindex liegt nun seit Jahresbeginn bei plus 17 %. Die folgende Grafik zeigt einen iShares ETF auf diesen Index, in dem die Dividenden-Ausschüttungen der über 1.500 Positionen re-investiert werden und somit in Wertentwicklung einfließen. Darstellung in Euro.

Quelle: infront

Wie geht es weiter?

Für den eiligen Leser die Zusammenfassung vorab:

- Die Weltwirtschaft wächst derzeit langsamer als in früheren Jahren, aber sie wächst weiter.

- In zahlreichen Staaten haben die Notenbanken begonnen, die Leitzinsen zu senken. Die Unternehmen werden bisher zurückgestellte Investitionen neu überdenken.

- Auch die Verbraucher profitieren von niedrigeren Zinsen. Der Konsum, der in den USA für etwa 70 % des BIP steht, wird wieder zulegen.

Die Kostenentlastung durch niedrigere Zinsen, ein höherer Konsum und wieder steigende Investitionen stützen die Erwartungen auf weiter steigende Gewinne. Und genau das ist es, was Investoren suchen: Unternehmen, die wachsen und deren Gewinne steigen.

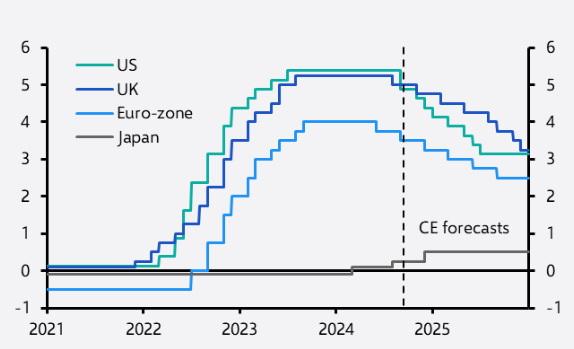

Die Notenbanken haben bereits begonnen, die Leitzinsen zu senken. Bis Ende 2025 werden die Leitzinsen deutlich unter dem aktuellen Stand liegen.

Schaubild: Prognose für Zinssenkungen in den USA, in Großbritannien, der Eurozone und Japan.

Quelle: Capital Economics

Das Wirtschaftswachstum kehrt wieder auf das Trendwachstum zurück

Derzeit erhalten wir täglich Meldungen über das weit unter Trend liegende Wirtschaftswachstum. Richten wir den Blick auf die längerfristige Entwicklung:

- 2020 brach das Wachstum vor dem Hintergrund der Pandemie ein.

- 2021 holte die Weltwirtschaft das während der Pandemie versäumte Wachstum nach

- 2022 fiel das Wachstum wieder unter das Trendwachstum zurück

- Mitte 2024 begannen die Notenbanken mit Zinssenkungen

- Bis Ende 2025 wird die Weltwirtschaft wieder gemäß den langfristigen Trend zulegen

Die Investoren handeln gemäß ihren Erwartungen. Deswegen steigt die Kaufbereitschaft üblicherweise schon drei bis neun Monate vor der erwarteten Verbesserung der Rahmenbedingungen.

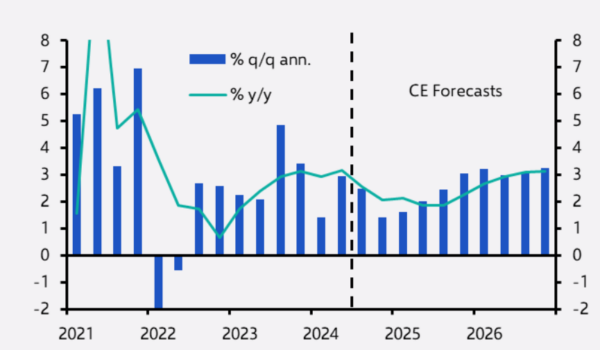

Schaubild: Das Wachstum der Weltwirtschaft von 2015 bis 2025

Quelle: Capital Economics

Vor allem in den USA erwarten die Investoren ab 2025 eine stetige Steigerung des Wirtschaftswachstums. Bis Ende 2025 – so die Prognose – wird die Wachstumsrate wieder bei 3 % liegen.

Schaubild: Prognose zum Wirtschaftswachstum in den USA

Quelle: Capital Economics

Prognose Aktienmärkte bis Ende 2024

Die beste Entwicklung in der Gruppe der Industrieländern erwartet Capital Economics (CE) in den USA. Bis zum Jahresende 2024 wird der S&P 500 bei etwa 6.000 erwartet. Per 27.09. steht dieser Index bei 5.730. Die erwartete Steigerung bis zum Jahresende entspricht etwa 4,7 %. Die europäischen Länder bleiben dagegen zurück.

Schaubild: Prognose Aktienmärkte bis Ende 2024

Quelle: Capital Economics

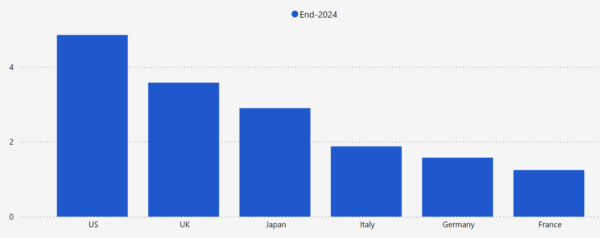

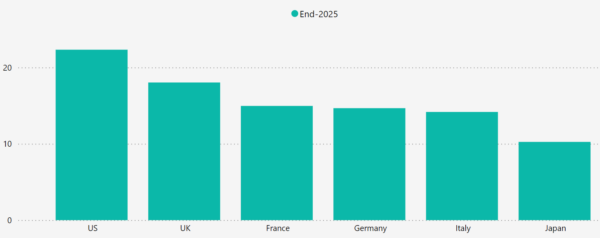

Prognose Aktienmärkte bis Ende 2025

Auch 12 Monate weiter, zum Ende des Jahres 2025, sieht CE die US-Aktienmärkte vorne. Der S&P 500 könnte bis dorthin – ausgehend vom aktuellen Stand – um über 20 % zulegen. Auch für Großbritannien könnte 2025 ein gutes Aktienjahr werden. Die Eurozone folgt auf dem Fuße mit ihren wichtigsten Ländern Frankreich, Deutschland und Italien.

Schaubild: Prognose Aktienmärkte bis Ende 2025

Quelle: Capital Economics

Unverändert: Richten Sie Ihren Blick die langfristigen Entwicklungen

Meine Empfehlung bleibt unverändert gleich: richten Sie in Zusammenhang mit Ihren Investments im Rechtsrahmen von steuerbegünstigten Versicherungen Ihren Blick auf die langfristigen Entwicklungen.

Weitere Prognosen für die nächsten Jahre

Capital Economics veröffentlichte am 26.9. 24 die neueste Ausgabe des „Global Overview“. Die folgenden Schaubilder zeigen einige Prognosen im Detail. Alle Schaubilder von CE.

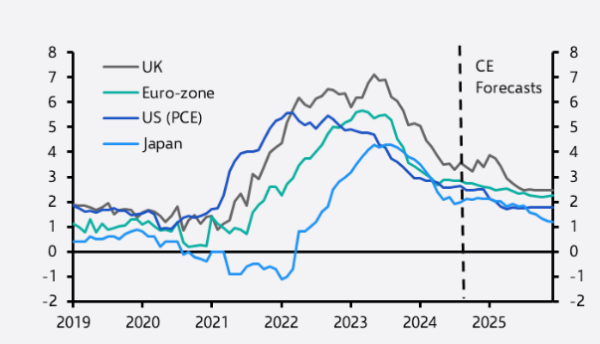

Inflationsraten sinken bis in die Zielzone

Bis Ende 2025 werden die Inflationsraten in den USA und in der Eurozone nahe der Zielzone von 2 % liegen. Der Rückgang der Inflationsraten ermöglicht es den Notenbanken, die Leitzinsen zu senken.

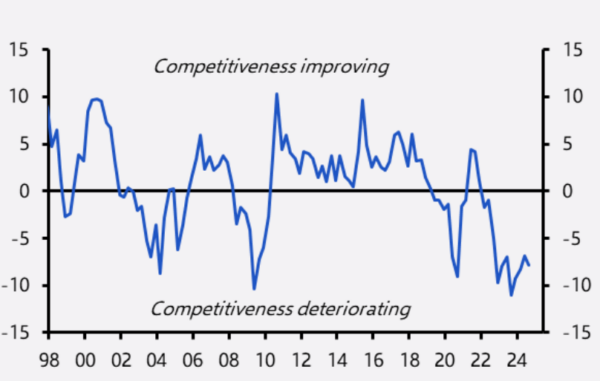

Wettbewerbsfähigkeit der Eurozone deutlich unter 0

Seit dem letzten Hoch in 2015 ging die Wettbewerbsfähigkeit der Eurozone deutlich zurück. Die Auswirkungen dieses Verlustes an Wettbewerbsfähigkeit nehmen wir auch in Deutschland wahr: Die Umsätze und Gewinne der Unternehmen sinken. Viele deutsche Unternehmen investieren nicht mehr in Deutschland, sondern eher in ausländischen Standorten. Einige Unternehmen planen sogar Entlassungen und Werksschließungen.

Ölproduktion steigt – Preis fällt

Die Fördermenge von Rohöl wird wieder zunehmen. Vor allem die Produktionsmengen der Fracking-Industrie in den USA legen kontinuierlich zu.

Das wachsende Angebot an Rohöl wird zu einem weiteren Preisrückgang führen. Aktuell (Ende September 2024) beschloss die OPEC, die Begrenzung der Fördermengen aufzugeben, um nicht zu viele Marktanteile zu verlieren. Ein zurückgehender Ölpreis trägt auch zum Rückgang der Inflation bei.

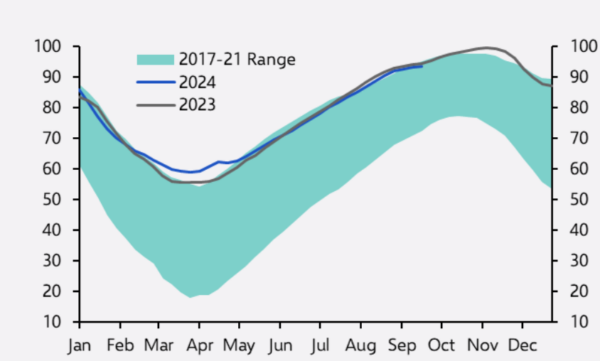

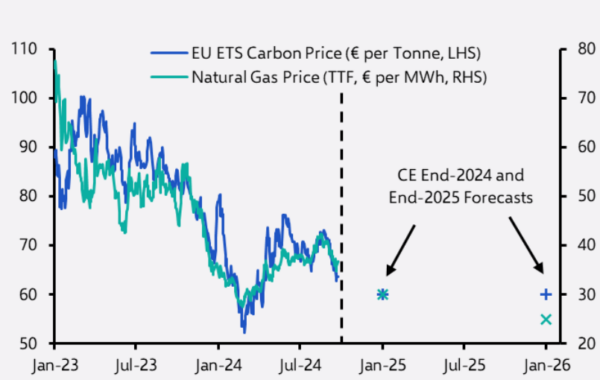

Die europäischen Speicher für Erdgas sind voll. Die Füllmengen liegen am oberen Rand des langfristigen Durchschnitts. Die Versorgung mit Erdgas scheint gesichert. Mangelsituationen, die zu außergewöhnlichen Preissteigerungen führen würden, sind nicht in Sicht.

Der Preis für Erdgas bleibt weitgehend stabil. Ich sehe diese Prognose unter dem Vorbehalt, dass keine neuen Sabotageakte eintreten wie seinerzeit die Zerstörung der Pipelines Nordstream I und II.

Wirtschaftswachsum in China wird sich verlangsamen

Das Wachstum der Wirtschaft in China wird sich auf unter 4 % verlangsamen. Das bedeutet immer noch Wachstum, in absoluten Zahlen vor dem Hintergrund von 1,4 Milliarden Menschen sogar ein gewaltiges Wachstum. Die Regierung wird jedoch zunehmend mehr Probleme haben, ihr Versprechen an die Bürger (… es wird Dir jedes Jahr etwas besser gehen als im vorausgegangenen Jahr) zu erfüllen. Millionen Chinesen erlitten durch den Zusammenbruch von Immobilienkonzernen erhebliche Vermögensverluste. Die Bürger sind besorgt, senken ihren Konsum und erhöhen ihre Sparraten. Damit wird das Ziel der Regierung, den inländischen Konsum zur tragenden Säule der Wirtschaft zu entwicklen, stark gebremst.

Preise für Industriemetalle tendenziell fallend

Die Preise für Kupfer, Aluminium und Zink werden in den nächsten Jahren tendenziell zurückgehen.

Der Mehrbedarf an Kupfer z.B. durch die weltweiten Investitionen in Windkraftwerke und Stomleitungen wird durch eine Reduzierung des Kupferbedarfes in China ausgegleichen. Dort werden die Investitionen in Infrastrukturmaßnahmen und auch in den Hausbau zurückgehen. Damit bleibt der Bedarf an Kupfer bis etwa 2028 auf dem gleichen Niveau wie derzeit.

Goldpreis tendenziell weiter steigend

Der Preis für Gold ist in 2024 deutlich gestiegen. CE erwartet für die nächsten Monate zunächst einen Rückgang, dann jedoch eine Fortsetzung des Preisanstiegs.

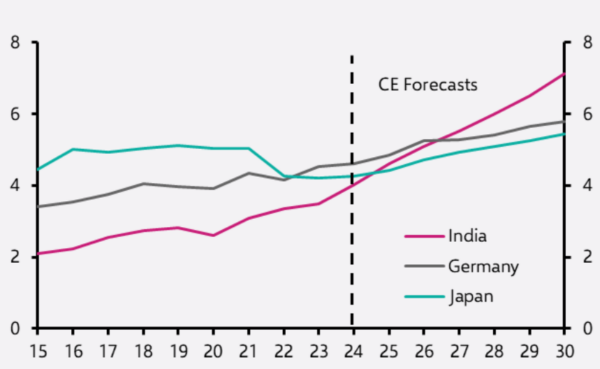

Indien auf dem Weg zur drittgrößten Wirtschaftsmacht

Die Volkswirtschaft in Indien wächst schneller als China. Japan stagniert, Deutschland wächst nur langsam. In zwei bis drei Jahren wird Indiens Wirtschaft die beiden Länder überholt haben und damit auf Platz drei der größten Volkswirtschaften nach den USA und China stehen.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026

- Negative Strompreise: Wenn Strom keinen Abnehmer findet - 25. Mai 2026