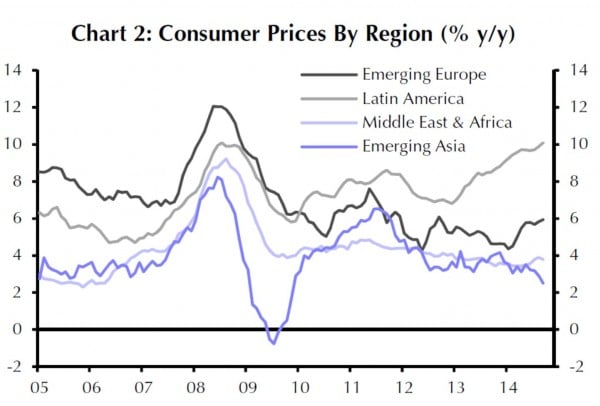

Die Inflationsraten gingen im September in den meisten Ländern der Emerging Markets weiter zurück. Damit erreichte die durchschnittliche Inflationsrate in den Emerging Markets den niedrigsten Stand seit fünf Jahren.

Der Rückgang der Inflationsraten wurde wieder einmal von Asien angeführt (dunkelblaue Linie). In den Lateinamerika dagegen stieg die Inflationsrate weiter an (hellgraue Linie), in den Emerging Markets von Europa stieg sie ebenfalls etwas an und im Mittleren Osten plus Afrika blieb sie etwa gleich. In China und Indien reduzierte sich das Tempo von Preissteigerungen.

Die Inflationsraten in den Emerging Markets entwickeln sich unterschiedlich.

In Russland, Brasilien, Indien und Südafrika sind die absoluten Inflationsraten mit über sechs Prozent immer noch sehr hoch. Dies zwingt die Regierungen dieser Länder, weiterhin an einer relativ straffen Geldpolitik festzuhalten.

Die Preissteigerung in den einzelnen Ländern in absoluter Höhe im Vergleich zum Vorjahr.

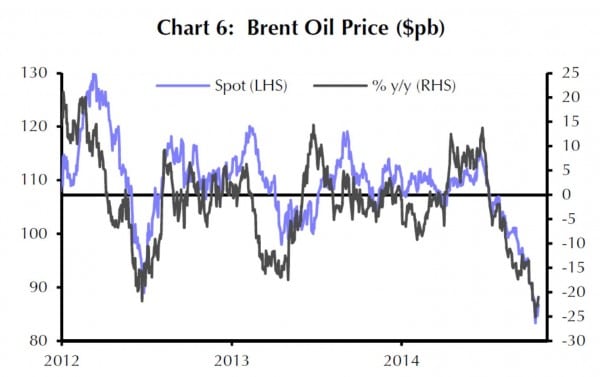

Hauptursache für die zurückgehenden Inflationsraten ist der stark gefallene Ölpreis.

Seit Mitte 2014 ging der Ölpreis von 120 USD/Barrel auf unter 90 USD/Barrel zurück. dies entspricht einem Rückgang von über dreissig Prozent.

Neben dem Preis für Rohöl ging auch der Preis für andere Rohstoffe zurück. Dies verbilligt die Einfuhren in den Käuferländern und verstärkt die Tendenz zu fallenden Preisen.

Geringe Inflation ermöglicht Zinssenkungen

Die geringe Inflationsrate öffnet den Notenbanken von Indien, Indonesien und Rumänien die Chance, die Leitzinsen zu senken.

Die Rohstoff-Experten von Capital Economics erwarten auch für die kommenden Jahre für die meisten Nahrungsmittel und Rohstoffe, deren Preise mit von Energiepreisen beeinflusst werden, auf einem niedrigen Niveau mit Tendenz zu weiteren Rückgängen. Dies sollte die Inflationsrate auf einem moderaten Niveau halten. Die Geldpolitik der Emerging-Markets-Länder kann damit für längere Zeit lockerer gestaltet werden.

Fazit für die Allokation:

Fallende Preise ermöglichen es den Notenbanken, die Geldpolitik zu lockern. Wenn – wie in Kerneuropa festzustellen – die Inflationsrate unter zwei Prozent fällt, veranlasst dies die Notenbanken meist, mit teilweise massiver Ausweitung der Geldversorgung gegenzusteuern. Dies führt in der Regel zu steigenden Kursen bei Aktien, zu steigenden Preisen bei Immobilien und zu zurückgehenden Zinsen für Anleihen und damit in diesem Anlagesegment zu Kursgewinnen. In den EM-Regionen, in denen die Inflationsrate stabil bis fallend ist, sind die Aktien- und Anleihenkurse aus diesem Blickwinkel betrachtet gut unterstützt.

Alle Grafiken: CE, London

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026