Als Dr. Norbert Blüm im Wahlkampf 1986 zum ersten Mal erklärte: „Die Rente ist sicher“, glaubte er vermutlich noch selbst daran, dass diese Prognose richtig sei. Elf Jahre später, am 10. Oktober 1997, wiederholte er diese Behauptung in einer hitzigen Debatte im Deutschen Bundestag. Zu diesem Zeitpunkt hätte er schon klar erkennen können, dass dies eine Lüge mit fatalen Folgen für Millionen von Bürgern seines Landes war. An diesem Tag, nun vor 24 Jahren, wurde eine Rentenreform verabschiedet. Diese Reform war zwingend erforderlich, weil die Rente – entgegen der Behauptung von Blüm – eben nicht sicher war. Die gestiegene Lebenserwartung und eine geringe Geburtenrate wirkten wie zwei gigantische Abbruchbirnen, die Tag für Tag mit lautem Getöse an die vermeintliche Festung der deutschen gesetzlichen Rente donnerten.

Die Wirkung dieser Abbruchbirnen blieb nicht aus: Das Rentenniveau wurde seit dieser ersten Reform noch mehrmals abgesenkt, die Beiträge mehrfach erhöht und der vom Steuerzahler aufzubringende Bundeszuschuss Jahr für Jahr nach oben geschraubt.

Die Unsicherheit unseres Rentensystems folgt aus dem Konzept, wie die Altersrente finanziert wird. Jeder Arbeitnehmer wird verpflichtet, einen Teil seines Arbeitseinkommens in die Rentenversicherung einzuzahlen. Der Arbeitgeber muss diesen Betrag einbehalten, noch einmal den gleichen Betrag zu seinen Lasten aufstocken und den Gesamtbeitrag (derzeit 18,6 % von den Bruttobezügen) an die Rentenversicherung abführen. Bei eine Bruttogehalt von 5.500 Euro sind das 1.023 Euro, Monat für Monat, 12.276 Euro im Jahr.

Dieses Geld wird jedoch nicht angelegt. Es verdient weder Zinsen noch Mieterträge, erwirtschaftet keine Dividenden und nimmt auch nicht am Wertzuwachs der Unternehmen teil. Es wird nach etwa einem Monat bereits wieder ausgezahlt an diejenigen, die bereits Anspruch auf Rentenzahlungen haben. Die Rücklage der Rentenversicherung reichte Ende 2020 gerade für 1,57 Monatsausgaben und dürfte in den Monaten der pandemiebedingten Einnahmeausfälle mittlerweile noch geringer sein.

Der Arbeitnehmer erhält für seine Beiträge keinen Anteil an irgendwelchen realen Werten. Er erhält eine Art „Rentenberechtigungsschein“, einen „Bezugsschein“ für eine spätere Rente. Wie hoch diese spätere Rente nach 20, 30 oder 40 Jahren sein wird, hängt entscheidend davon ab, wieviel Beiträge dann, in … 40 Jahren, von den künftigen Beitragszahlern eingezahlt werden, und natürlich auch, wieviel weitere Rentner ihre Ansprüche aus ihren „Bezugsscheinen“ geltend machen. Wie gesagt: die Reserven der gesetzlichen Rentenversicherung reichten Ende 2020 gerade mal für 1,57 Monate. Wenn keine neuen Beiträge eingehen, ist dann die Kasse leer.

Dieses System der umlage-finanzierten Rente hängt entscheidend davon ab, dass das Verhältnis von Beitragszahlern zu Rentenbeziehern stabil bleibt. Genau dies ist aber nicht der Fall. Es ist ein folgenschwerer Trugschluss, sich darauf zu verlassen, dass die heute erworbenen „Rentenbezugsscheine“ künftig den gleichen Wert haben wie in der Vergangenheit.

Rentenproblem Nr. 1: ein längeres Leben als Rentner

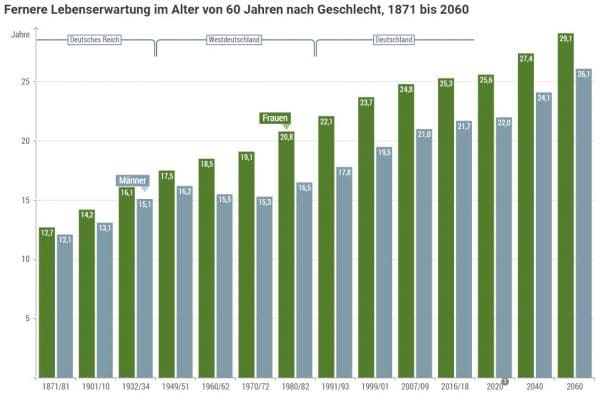

Das erste Problem (heute sagt man ja: „Herausforderung“) für unser Rentensystem ist für jeden Betroffenen zunächst einmal eine durchaus positive Entwicklung: wir leben heute länger als früher, deutlich länger. Die Rentenbezugsdauer ist deswegen für die heutigen Rentenbeginner deutlich länger als früher.

Quelle: Statistisches Bundesamt

- Ein Mann, der im Jahr 1960 das sechszigste Lebensjahr erreichte, hatte seinerzeit noch eine Restlebenserwartung von durchschnittlich 15,5 Jahren, eine Frau 18,5 Jahre.

- Ein Man, der im Jahr 2020 das sechszigste Lebensjahr erreichte, konnte durchschnittlich noch mit 22,0 Jahren Lebenszeit rechnen, eine Frau mit 25,6 Jahren.

- Eine weitere Verlängerung der Lebenserwartung für die heute noch jüngeren Altersgruppen ist zu erwarten, siehe das rechte Ende der Grafik mit Prognosen für das Jahr 2040 und 2060.

Das sind erfreuliche Entwicklungen. Eine gesündere Ernährung, eine gesündere Lebensweise und die Fortschritte des Gesundheitswesens bescheren uns heute nach Abschluss des aktiven Berufslebens eine deutlich längere Lebenszeit als früher. Für das umlage-finanzierte System unserer vermeintlich „sicheren Rente“ ist diese Entwicklung jedoch katastrophal.

Rentenproblem Nr. 2: immer weniger Beitragszahler

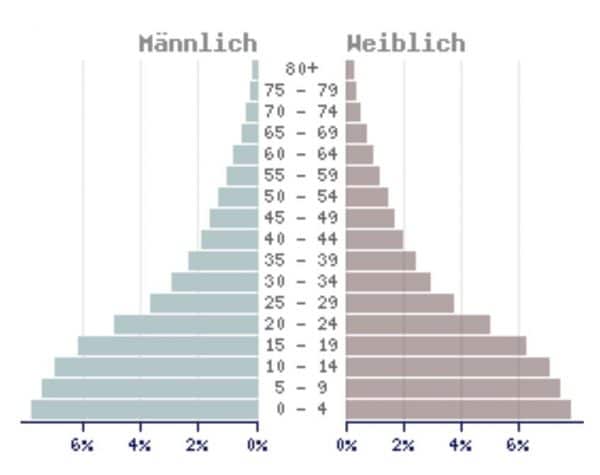

Das aus der längeren Lebenszeit resultierende Problem für unsere Rente ist schon seit Jahrzehnten bekannt. Schon vor mehr als 40 Jahren zeigte ich meinen Kunden die Alterspyramide. Das war damals schon Allgemeinwissen, ganz bestimmt auch bei jedem Politiker. Die Alterspyramide illustriert, wie viele Menschen in den jeweiligen Alterskohorten leben.

Die folgende Grafik zeigt eine ideal-typische Alterspyramide. Die Alterskohorten der Kinder und Jugendlichen bis Alter 19 sind sehr groß. Das sind die Beitragszahler der kommenden Jahrzehnte. Die Kohorten der über 60-jährigen dagegen sind klein. So hätten wir es gerne im Sinne einer „sicheren Rente“: viele aktive und noch mehr nachwachsende Beitragszahler, wenig Rentenempfänger.

Diese folgende Alterspyramide gilt allerdings nicht für Deutschland, sondern für die Zentralafrikanische Republik.

Quelle: Länderdaten und Statistiken – Zentralafrikanische Republik

In Deutschland sieht diese Alterspyramide anders aus. Die Alterskohorten der nachwachsenden Beitragszahler (0 bis 19 Jahre) sind im Gegensatz zum vorigen Schaubild klein. Die Alterskohorten der Rentenbezieher sind dagegen deutlich größer. Mit einem zweiten intensiven Blick erkennen wir auch die Zeitbombe, die in diesem Schaubild versteckt ist: Die Gruppe der 50- bis 59-jährigen ist extrem groß. Die Babyboomer wechseln innerhalb der nächsten zehn Jahre ihre Position im Rentensystem: die Zeit der Beitragszahlung endet, die Zeit des Rentenbezugs beginnt.

Damit steht die Pyramide dann endgültig auf dem Kopf: kein solides, breites Fundament mehr, sondern Jahr für Jahr weniger Beitragszahler. Dafür eine Jahr für Jahr wachsende Anzahl von Rentenbeziehern, die – für die „Rente“ ein großes Unglück – auch immer länger leben.

Die hier folgende Alterspyramide stellt die Verhältnisse in Deutschland dar.

Quelle: Länderdaten und Statistiken – Deutschland

Es bedarf ganz sicher keines langjährigen Studiums, um zu erkennen, dass aus dieser Entwicklung ein massives Problem für unsere vermeintlich „sichere“ Rente resultiert. Eine abnehmende Gruppe von Beitragszahlern kann die schnell wachsende Gruppe von Rentenbeziehern nicht mit der gleichen Rentenhöhe versorgen wie dies früher einmal möglich war, als es noch mehr Beitragszahler im Verhältnis zu den Rentenbeziehern gab.

Vermeintliche Auswege aus der Rentenkrise

Im Folgenden stelle ich mögliche Auswege aus der Rentenkrise vor. Die ersten Ideen wurden in den vergangenen Jahren bereits umgesetzt, Jahr für Jahr ein bisschen umfangreicher. Sie werden schnell erkennen, dass sich daraus keine langfristig sichere Rente ergibt.

Möglichkeit 1: Wir erhöhen die Beiträge.

Derzeit liegen die Beiträge bei 18,6 % des Bruttolohns. Die Hälfte davon nehmen wir als Arbeitnehmer als Abzug auf der Lohnabrechnung wahr, die andere Hälfte zahlt – von uns nicht immer wahrgenommen – der Arbeitgeber. Aber auch der Beitragsanteil des Arbeitgebers muss vom Mitarbeiter erarbeitet und für das Unternehmen verdient werden. Ist dies nicht der Fall, wird der Arbeitsplatz unrentabel. Der Folge: der Arbeitsplatz würde weg-rationalisiert.

Möglichkeit 2: Wir senken das Rentenniveau.

Millionen von Rentenbeziehern würden bei einer deutlichen Reduzierung ihrer Rente auf andere Unterstützungen angewiesen sein. Jede Art von staatlicher Unterstützung führt jedoch zu einer zusätzlichen Belastung der Steuerzahler. Damit wird die Belastung umverteilt: weg von den Beitragszahlern, hin zu den Steuerzahlern. Es ändert sich jedoch nichts daran, dass die Auszahlungen an Rentenbezieher von irgendjemand anders verdient werden müssen. Wie oben beschrieben: die Reserve der Rentenkasse reicht gerade mal für einen Monat.

Möglichkeit 3: Wir erhöhen den Bundeszuschuss.

Derzeit erhält die gesetzliche Rentenkasse etwa 108 Milliarden Euro als Bundeszuschuss. Das sind 26,1 % der gesamten Rentenausgaben, Tendenz steigend. Bis zum Jahr 2025, also bereits in vier Jahren, wird dieser Bundeszuschuss auf etwa 120 Milliarden Euro pro Jahr steigen.

Wie lange soll das noch funktionieren?

Alle drei oben benannten Möglichkeiten werden schon seit vielen Jahren genutzt:

- Die Beiträge von Arbeitnehmern und Arbeitgebern wurden im Laufe der Jahre immer höher

- Das Rentenniveau (Verhältnis der Rente zum letzten Verdienst) ist heute deutlich tiefer als früher

- Der Bundeszuschuss wurde Jahr für Jahr größer.

Mit diesen Maßnahmen konnte sich das System bisher noch über die Runden retten. Dieses Konzept des „wir-verteilen-die-Lasten-gleichmäßig-auf-alle“ wird jedoch nicht mehr lange funktionieren. Der Grund hierfür ist offensichtlich, nicht zu ändern und seit 50 Jahren bekannt. Die geburtenstarken Jahrgänge sind jetzt im Alter zwischen 50 und 59 Jahren. Werfen Sie noch einmal einen Blick auf die weiter oben gezeigte Alterspyramide für Deutschland.

Mit gleicher Brisanz wachsen die Probleme der gesetzlichen Krankenkassen und noch mehr der Pflegeversicherung. Auch diese Sozialsysteme sind umlage-finanziert und unterliegen damit den gleichen Problemen, die sich aus den demographischen Veränderungen (immer mehr Leistungsbezieher, immer weniger Beitragszahler) ergeben.

Kommentar:

Der staatliche Zuschuss zur Rentenkasse im Jahr 2017 entsprach 4.330 Euro für jeden der 21 Millionen Rentner, gesamt 21 Milliarden Euro. 2019 betrug der Bundeszuschuss bereits 108 Milliarden Euro, Tendenz weiter steigend.

Im Bundeshaushalt für 2021 sind 165 Milliarden Euro für das Bundesministerium für Arbeit und Soziales vorgesehen. Das sind über 30 % des gesamten Bundeshaushaltes. Von diesen 165 Milliarden sind 115 Milliarden Euro für die Rentenversicherung eingeplant. Das entspricht 70 % der Gesamtbudgets dieses Ministeriums. Diese Art, ein massives Problem der Rentenkasse möglichst unauffällig im Budget des Bundes zu verstecken, wird nicht unbegrenzt lange funktionieren. Wenn irgendwann einmal alle Wähler dieses Problem bewusst wahrnehmen, werden die Entscheidungsträger, die bis heute eine klare Ansage vermieden haben, nicht mehr im Amt sein, sondern vielmehr ihre lebenslang garantierten Pensionen vereinnahmen.

Zum Vergleich: Das Bundesministerium für Bildung und Forschung verfügt über ein Budget von 21 Milliarden Euro. Der vom Haushalt abgezweigte Bundeszuschuss für die Rente liegt für 2021 bei 115 Milliarden Euro.

Realistische Auswege aus der Rentenkrise

Die politischen Entscheidungsträger mit ihrem Fokus auf Mehrheiten bei der nächsten Wahl werden das Problem nicht lösen. Sie verhalten sich nicht wie ein Staatsmann, der die Zukunft seines Volkes für die nächsten 10, 20, … 40 Jahre positiv gestalten will. Wir müssen selbst Entscheidungen treffen, wie wir ausreichende Reserven zur Finanzierung eines langen Lebens, inklusive Extra-Reserven für eine Zeit von Krankheit und Pflege, aufbauen können.

Jeder wird seinen eigenen Weg finden müssen, sich diese Reserven aufzubauen. Je früher wir diesen Weg festlegen, desto einfacher ist es, zusätzliche Reserven aufzubauen. Und je sorgfältiger wir auf die Rendite unserer Vermögensanlagen achten, desto weniger müssen wir selbst dafür tun, dass das Vermögen wächst.

Auf der Startseite dieser Webpräsenz stehen fünf kurze Videos für Sie bereit. Diese kurzen Videos werden Sie motivieren, Ihre eigenen Gedanken weiter zu entwickeln. Wir unterstützen Sie gerne dabei, eine Bestandsaufnahme zu erstellen, das Ziel zu definieren, Alternativen vorzustellen und die verschiedenen Möglichkeiten gegeneinander abzuwägen.

Lassen Sie sich inspirieren:

Link zur Startseite mit fünf Video-Beiträgen

Email an Walter Feil senden