Am Donnerstag kommender Woche werden alle Blicke auf die EZB gerichtet sein. Mit Spannung erwarten Investoren weltweit die Entscheidung, ab wann und in welchem Umfang die EZB mit der „Bilanzausweitung“ beginnt. So nennen Börsianer das Verfahren, mit dem eine Zentralbank zusätzliche Liquidität in die Märkte gib. Sie kann Staatsanleihen, Unternehmensanleihen oder auch – wie zuletzt auch in der Schweiz geschehen – sogar direkt Aktien kaufen. Damit steht den Verkäufern dieser Wertpapiere neue Liquidität zur Verfügung, die sie für andere Investments einsetzen können.

Ausweitung der Geldmenge erwartet

Die EZB will damit den Banken, aus deren Bestand sie Anleihen kauft, zusätzliche Möglichkeiten verschaffen, ihre Kreditvergabe auszuweiten und damit das Wirtschaftswachstum fördern. Gleichzeitig führt eine Ausweitung der Geldmenge in der Regel zu einer Abwertung der Währung, wie wir dies schon seit geraumer Zweit in Japan beobachten können: dort führte die Ausweitung der Geldmenge durch die japanische Notenbank zu einer signifikanten Abwertung des Yen, wodurch die exportorientierten Unternehmen in Japan deutliche Wettbewerbsvorteile erreichen.

Das Geld dazu schöpft die Zentralbank dank der hoheitlichen Rechte, die sie innehat, selbst. Sie „druckt“ das Geld quasi selbst, womit natürlich nicht buchstäblich eine Gelddruckmaschine gemeint ist, sondern die Schöpfung von neuem Buchgeld: Auf der einen Seite der Bilanz wachsen die Bestände an Assets (Staatsanleihen, Unternehmensanleihen, Aktien, …), auf der Gegenseite steht das durch den Buchungsvorgang entstandene Buchgeld.

Sorgen vor Deflation in Europa sind gestiegen

Der stark zurückgegangene Ölpreis führt zu geringeren Preisen für Treibstoffen und Heizöl. Auch die Petrochemie und zahlreiche weitere Produzenten profitieren von geringeren Einkaufspreisen ihrer Rohstoffe, was wiederum zu geringeren Verkaufspreisen der Endprodukte führen kann. Je nach Zusammensetzung des Warenkorbes, der der Berechnung einer Inflationsrate zugrunde liegt, führt dies zu einer weiteren Reduzierung der Angaben zur Inflationsrate.

Die Sorge der Währungshüter vor einer „negativen Inflation“ sind die letzten Monate deutlich gestiegen. Eine Deflation führt üblicherweise zu einem negativen Kreislauf, der die Wirtschaft abwürgt:

- Verbraucher halten sich mit Käufen zurück, weil sie erwarten, dass die Preise noch weiter sinken

- Unternehmen senken die Preise, um ihre Marktanteile zu halten

- Preise fallen tatsächlich

- Arbeitnehmer werden entlassen, weil die Umsätze zurückgehen

- Verbraucher kaufen noch weniger, weil sie Zukunftsängste aufgebaut haben …

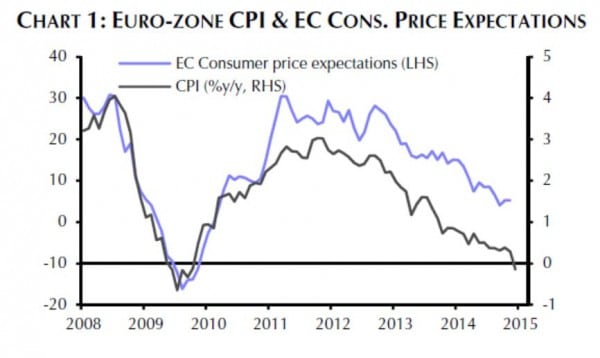

Die Grafik zeigt den Rückgang der Verbraucherpreise seit 2011. Die schwarze Linie mit Bezug auf die rechte Skalierung deutet an, dass die CPI (Core Price Inflation) bereits unter Null liegt. Dies ist vor allem auf die stark gesunkenen Ölpreis zurückzuführen.

Die blaue Linie zeigt die weitere Erwartung über die weitere Preisentwicklung.

Entwicklung der Inflationsrate und der weiteren Preiserwartungen von 2008 bis 2015

In diese Datensammlung fließen die Angaben von allen Ländern der Eurozone ein. Die Grafik erhellt den Hintergrund, warum die EZB so über eine weitere Preisabsenkung im Euroland besorgt ist.

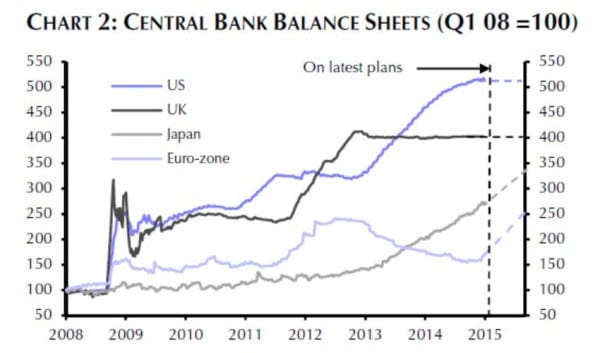

Bilanz der EZB schrumpft seit 2013

Während die Notenbanken in den USA (dunkelblaue Linie) und in Japan (hellgraue Linie) in den letzten Jahren noch gewaltige Geld-Injektionen in die Wirtschaft pumpten, floss im Euroraum seit 2013 wieder Geld an die EZB zurück. Die Programme, mit denen die EZB die Banken mit zusätzlichen Kreditmöglichkeiten unterstützt hatte, wurden seit 2013 zurückgeführt. Jetzt plant die EZB, ihre Bilanz wieder etwa auf den Wert von 2013 zu erhöhen und bis zu 1.000 Milliarden Euro in den Markt zu geben.

xxx

Bilanzen der Zentralbanken in USA, UK, Japan und der Eurozone seit 2008

Finanzmärkte könnten am Donnerstag enttäuscht werden

Die Entwicklung der Anleihekurse in Europa deuten darauf hin, dass die letzten Wochen bereits ein Großteil der erhofften Wirkungen aus einem „QE“ (Quantitative Easing = Ausweitung der Geldversorgung) der EZB eingepreist worden ist. Wenn die EZB hinter diesen Erwartungen zurückbleibt, könnte dies zu kurzfristig heftigen Bewegungen an den Anleihemärkten führen.

Ein Übertreffen der Erwartungen mit einem überzeugenden und umfangreichen Programm zum Anleihekauf könnte noch einmal zu einem weiteren Kursgewinn in diesem Marktsegment führen. Eher vorhersehbar ist dann ein neuer Aufwärtstrend in den Aktienkursen: viel und billiges Geld führte in den letzten Jahren stets zu verstärktem Engagement in den Aktienmärkten und damit zu steigenden Kursen.

Fazit:

Eine Vorhersage über die kurzfristigen Auswirkungen der am Donnerstag erwarteten EZB-Entscheidungen an den Anleihemärkten wage ich nicht. Für den Aktienmarkt erwarte ich jedoch positive Impulse, wenn die EZB mit nennenswerten Geldinjektionen beginnt.

Email an Walter Feil senden