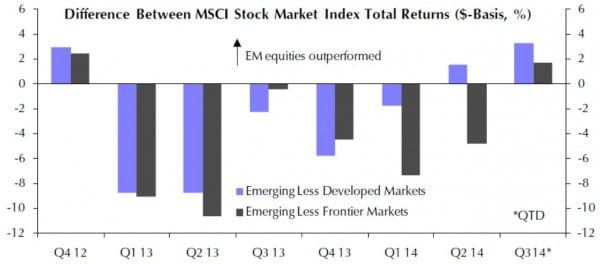

Der jüngste Bericht über die Wertentwicklung der Börsen in den Emerging Markets unterstreicht den positiven Ausblick (siehe 10.09.: EM-Börsen mit positivem Ausblick). Die Outperformance der EM gegenüber den DM (Developed Markets) und auch den Frontier Markets, die im zweiten Quartal 2014 bereits begonnen hat, setzt sich im dritten Quartal 2014 mit noch größerer Deutlichkeit fort. I(siehe blaue Säulen)

Die Wertentwicklung der EM-Börsen übertraf auch im dritten Quartal 2014 die Entwicklung in den DM

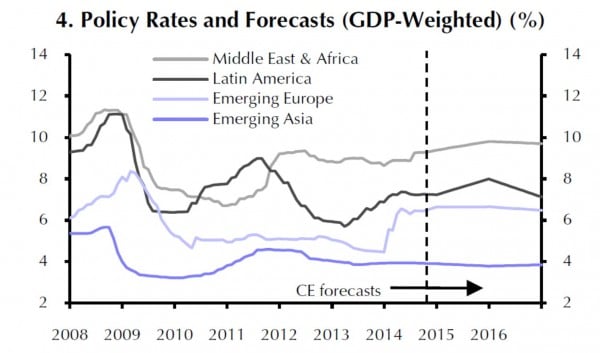

Leitzinsen: wenig Änderungen erwartet

Die Leitzinsen („Policy Rates“) werden gemäß der Einschätzung des Londoner Research-Instituts Capital Economics bis 2016 weitgehend unverändert bleiben. Nur für Lateinamerika erwartet CE Ende 2015 eine leichte Reduzierung von derzeit acht auf dann sieben Prozent.

Die Leitzinsen in den EM werden bis 2016 weitgehend gleich bleiben.

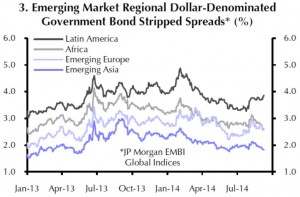

USD-Regierungsanleihen weiterhin mit hohen Zinserträgen

Vor dem Hintergrund der Erwartung für steigende Zinsen für US-Staatsanleihen werden auch die Zinssätze für USD-Staatsanleihen der EM etwas anziehen. CE erwartet jedoch keinen Ausverkauf und damit keinen dramatischen Kursrückgang.

Eine weitere Verbesserung der Ratings für USD-Anleihen der EM könnte zu fallenden Spreads gegenüber den US-Staatsanleihen führen, was einen Anstieg der Gesamtverzinsung für USD-Staatsanleihen bremsen würde. Die Aufteilung des Gesamtindex auf die vier Regionen Latin America (schwarze Linie), Africa (hellgraue Linie), Emerging Europe (hellblaue Linie) und Emerging Asia (dunkelblaue Linie) zeigt auch die gleichgerichtete fallende Entwicklung der Spreads in drei Regionen gegenüber den steigenden Spreads in Lateinamerika. (linke Grafik).

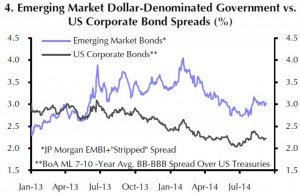

Die Spreads der EM-USD-Staatsanleihen gesamt laufen etwa gleich zu den Spreads der etwa gleich gerateten US-Unternehmensanleihen. (rechte Grafik)

[column type=“one-half“]

Die Spreads der EM USD-Staatsanleihen gegenüber US-Staatsanleihen gehen weiter zurück – mit Ausnahme von Latin America.

[/column]

[column type=“one-half“ last=“true“]

Die Spreads der EM USD-Staatsanleihen bewegen sich fast im Gleichlauf zu den USD-Anleihen von Unternehmen mit vergleichbarem Rating

[/column]

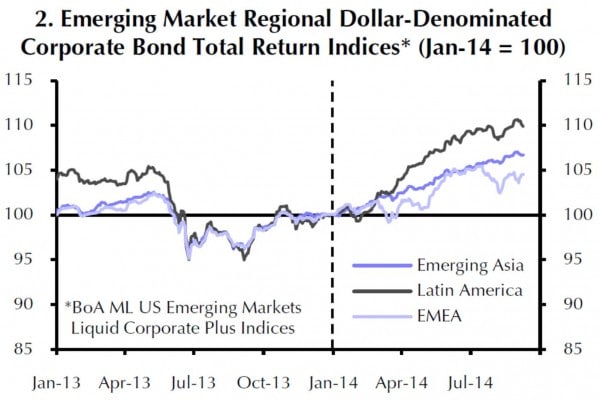

USD-Corporate Bonds

Die Gesamterträge der in USD emittierten Anleihen in den EM entwickeln sich in Asien am stabilsten.

Die Gesamterträge der USD-Anleihen von Unternehmen in den EM entwickeln sich in Asien am stabilsten.

Aktien

Auch die jüngsten Daten vom August bestätigen die immer noch deutlich günstigere Bewertung der EM-Aktienmärkte in ihrer Gesamtheit. Die sehr positive Kursentwicklung der letzten Monate baut die positive Bewertung jedoch immer mehr ab. Nach dem guten Lauf der US-Aktienmärkte könnten immer mehr Investoren die noch guten Chancen der EM nutzen und auf den bereits angefahrenen Zug aufspringen.

Der Ausblick bleibt mittelfristig positiv, auch wenn es vor dem Hintergrund einer Straffung der US-Zinspolitik zu vorübergehenden Korrekturen kommen könnte.

Die blaue Linie zeigt die Bewertung der EM-Aktienmärkte gegenüber den DM-Märkten auf Basis der KGV – Vorschau für die nächsten 12 Monate

Währungen

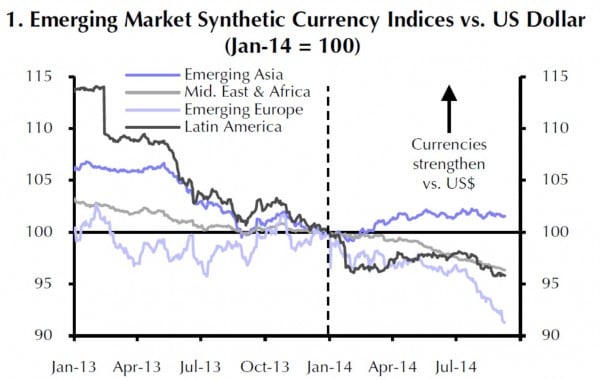

Die Währungen der EM haben letzten Monat weiter gegen den USD verloren. Der geringste Rückgang war in Asien, der stärkste in den EM Europe. Die Veränderungen sind auch auf die gegenwärtige Stärke des USD zurückzuführen.

Die meisten EM-Währungen verlieren gegenwärtig etwas gegen den USD, was allerdings zum Teil auch der gegenwärtigen USD-Stärke geschuldet ist.

CE erwartet, dass der chinesische RNB weiter an Wert gewinnt und bis Ende 2015 einen Außenwert von 5,80 gegenüber dem USD erreicht. Für Euro-Anleger bedeutet dies, dass sich eine mögliche Aufwertung des USD gegen den Euro und die Aufwertung des RNB gegen den USD addieren und zu einem guten Gesamtertrag für RNB-Anlagen führen können.

Alle Grafiken CE, London

Fazit für die Allokation:

Die Zeichen für eine positive Entwicklung einer Investition in EM-Aktien, vor allem in Asien, stehen weiterhin positiv. Im Bond-Bereich könnten die USD-Corporates eine ernsthafte Alternative bieten für Anleger, die mit den Niedrigzinsen der DM-Bonds nicht mehr zufrieden sind.

Email an Walter Feil senden