Nomura dokumentiert in seinem 53-seitigen „Anchor Report“ vom 14. März die Hintergründe für die seit Monaten fallenden Bewertungen von Aktien und Anleihen in den Emerging Markets. Wesentliche Gründe für die in fast allen Emerging Markets Börsen fallenden Kurse sind:

- Das Unsicherheit, die sich aus dem Versagen der politischen Führung ergibt.

In zahlreichen Ländern fehlt der Wille zu Reformen und einer zielstrebigen Weiterentwicklung der Rahmenbedingungen, die Investoren die Sicherheit geben würden, dass ihr Engagement im jeweiligen Land wirtschaftlich erfolgreich sein kann. - Die Unsicherheit, die sich aus den Entscheidungen der amerikanischen Notenbank ergibt.

Bereits im Mai 2013 schreckten die Investoren auf, als Ben Bernanke mit einer etwas ungeschickt formulierten Aussage im ersten Augenblick den Eindruck erweckte, dass die Fed die bis dorthin niedrigen Zinsen alsbald erhöhen könnte. Fast blitzartig reduzierten internationale Investoren ihre Positionen sowohl in Aktien als auch in Bonds, die sie bis dorthin mit billigen Krediten als spekulative Investments aufgebaut hatten. Das weitere „tapering“ (die stufenweise Reduzierung der monatlichen Anleihekäufe der Fed) führt weiterhin zu einer Reduzierung der kreditfinanzierten Aktien- und Bondkäufe in den Emerging Markets und damit zu fallenden Kursen.

Nomura betont, dass die einzelnen Länder in den kommenden Monaten sehr differenziert zu betrachten sind. Ein Investment nach dem Gieskannenprinzip (zum Beispiel über Indexfonds für alle BRICS oder in den Gesamtmarkt der Emerging Markets) erscheint für die kommenden Monate nicht zielführend.

Wesentlichen Einfluss auf die künftige Entwicklung der Wirtschaft in den einzelnen Ländern hat die jeweilige politische Führung. In diesem Jahr finden in elf Ländern der Emerging Markets Gruppe Wahlen statt. In jedem dieser elf Länder kann das Wahlergebnis zu einer deutlichen Veränderung der wirtschaftlichen Rahmenbedingungen führen. Einige Beispiele hierzu sind:

Indien:

Hopp oder Top nach den Wahlen im Mai

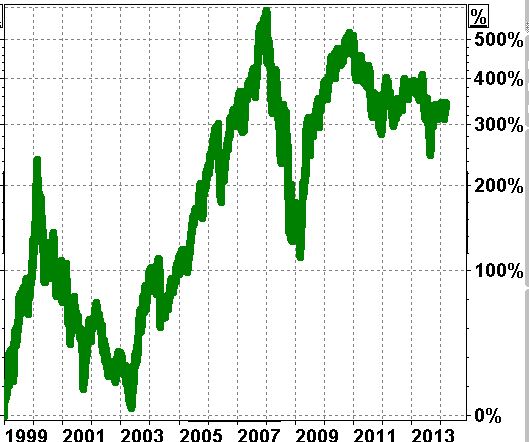

Die indische Börse hat von 2003 bis 2007 einen enormen Aufschwung erlebt. Der MSCI Indien legte in dieser Zeit um über 500 Prozent zu. In der folgenden weltweiten Kreditkrise fiel der Index von seinem Höchststand im Januar 2008 bis zu seinem Tief im März 2009 um über 70 %. Die Kurse erholten sich danach jedoch wieder fast bis zum vorigen Höchststand. Seit Jahresbeginn 2011 ging es jedoch wieder abwärts.

Der Aktienindex in Indien hat schon glänzende Zeiten hinter sich. Wenn die politische Führung des Landes den gegenwärtigen Reformstau auflösen kann, könnte der jetzt schon sichtbare Erholungskurs sich weiter fortsetzen.

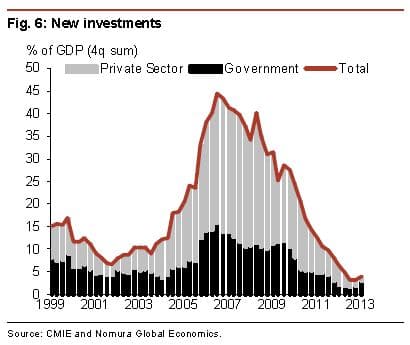

Die Entwicklung der Börsenkurse findet eine erstaunliche Parallele in der Entwicklung der privaten Investitionen. Vor allem in den Jahren 2003 bis Ende 2006 stiegen diese Investitionen deutlich an. Seit 2007 fielen die privaten Investitionen jedoch kontinuierlich zurück und lagen 2013 unter dem Niveau von 2002. Dies ist vor allem darauf zurückzuführen, dass die indische Regierung den Investoren nicht die Rahmenbedingungen lieferte, die ein weiteres Investment in diesem Land rechtfertigen würde.

- Die Infrastruktur wird nur zögerlich ausgebaut

- Entscheidungen der Behörden ziehen sich schier endlos hin

- Die Rechtssicherheit entspricht nicht den Erwartungen

Die ausländischen Investitionen in Indien gingen die letzten Jahre stark zurück. Dies könnte sich wieder zum positiven wenden, wenn die Investoren Grund haben, neues Vertrauen aufzubauen.

Nach der für Mai 2014 anstehenden Wahl könnten sich im politischen Umfeld deutliche Verbesserungen ergeben. Dies würde zu einem neuen Schub von in- und ausländischen Investitionen führen. Nomura erwartet mit einer Wahrscheinlichkeit von 50 %, dass die NDA (National Democratic Alliance) die Mehrheit gewinnt. Dies wäre gemäß der Einschätzung von Nomura positiv für die mittelfristige Entwicklung der indischen Wirtschaft. Die politische Unsicherheit würde beendet, Entscheidungsprozesse beschleunigt, Reformen in Gang gebracht und das wirtschaftliche Wachstum wieder beschleunigt.

Zahlreiche Investoren sehen dies offensichtlich ähnlich. Jedenfalls entwickelte sich die indische Börse die letzten Monate bereits wieder positiv, was Indien im Umfeld der anderen Emerging Markets eine Ausnahmerolle zuweist. Nomura jedenfalls erwartet sowohl bei Aktien als auch bei der Währung und den Bonds eine weiterhin positive Entwicklung.

Indonesien:

Reformen lassen weiter auf sich warten

Der Aktienindex in Indonesien setzte sich 2014 gegen den Trend deutlich nach oben ab. Dies sollte jedoch nicht darüber hinwegtäuschen, dass die wirtschaftlichen Rahmenbedingungen in Indonesien mittelfristig noch keine stabile Entwicklung erwarten lassen.

Die Wahlvorbereitungen verliefen bisher friedlich. Im April wird die Parlamentswahl stattfinden. Im Juni werden die Parteien sodann ihre Kandidaten für die Präsidentenwahl am 7. Juli 2014 nominieren. Wie in demokratischen Prozessen bereits gewohnte Tradition, tendieren die die Parteien auf der Jagd nach möglichst vielen Wählerstimmen eher dazu, die Wünsche der Wähler zu erfüllen statt zukunftsweisende Reformen auf den Weg zu bringen. Einige dieser Punkte sind:

- Die Subvention von Treibstoffen wird fortgesetzt.

- Die Reform des Arbeitsmarkts unterbleibt

- Bestrebungen, die Beteiligungsquote von ausländischen Investoren an Unternehmen auf unter 50 % zu drücken, werden unterstützt

- Die Kohleförderung wird reduziert

Der indonesische Aktienmarkt könnte für eine kurzfristige Spekulation im Umfeld der Wahlen ertragreich sein. Mittelfristig erwartet Nomura jedoch keinen wesentlichen Fortschritt bei der wirtschaftlichen Entwicklung.

Thailand:

Auch nach den Wahlen noch hohe Unsicherheit

Thailand hat die Wahlen (2. Februar 2014) bereits hinter sich. Die politischen Auseinandersetzungen und damit die daraus resultierenden wirtschaftlichen Unsicherheiten halten jedoch an. Die privaten Investments gingen stark zurück. Die Konsumausgaben sanken leicht. Der Tourismus, der eine wichtige Einnahmequelle der thailändischen Wirtschaft darstellt, ging stark zurück. Der MSCI Thailand verlor von Mai 2013 bis Januar 2014 um etwa 40 %, erholte sich von diesem Tiefstand ausgehend jedoch wieder um etwa 10 %. Ein Investment ist jedoch weiterhin von hohen Unsicherheiten begleitet.

Südafrika:

Viel Staat und wenig Wirtschaft

Auch in Südafrika stehen im Mai 2014 Wahlen an. Erwartet wird ein Sieg der bisherigen Regierungspartei ANC (African National Congress), die mit hoher Wahrscheinlichkeit den bisherigen Präsidenten und Parteiführer Jacob Zuma wieder als künftigen Präsidenten wählen wird. Nomura erwartet, dass damit noch mehr staatliche Einflussnahme vorprogrammiert ist, wie dies seit Ende der Apartheid seit schon zu beobachten war: Auf allen Ebenen wurden öffentliche Positionen mit „schwarzen“ Entscheidungsträgern besetzt, was in zahlreichen Fällen wegen der mangelhaften Vorbereitung (oftmals grundlegend fehlende Ausbildung) auf diese Aufgaben zu einer Schlechterfüllung der Behördenleistungen führte. Auch in der Wirtschaft führte das aus ideologischen Gründen eingeführte „Black Economic Empowerment (BEE)“ – Programm der ANC nicht nur zu Vorteilen.

Südafrika wächst weiterhin unter seinem Potential. Sobald sich wieder eine mehr an wirtschaftlichen Entscheidungsgründen orientierte Politik durchsetzt, könnte Südafrika zu einem Wachstum gemäß seinem tatsächlichen Potential als die größte Wirtschaftsnation in Afrika zurückfinden. Bis dorthin erscheinen Investments in den Aktienmärkten nur sehr selektiv empfehlenswert.

Türkei:

Korruptionsvorwürfe und massive Probleme

Der türkische Index spiegelt die Probleme in dem Land, das noch vor wenigen Monaten massiv an der Tür zu Europa anklopfte, wieder: Eine glatte Halbierung von Juni 2013 bis März 2014 machen deutlich, wie stark das Vertrauen der Investoren in das fast 80 Millionen Einwohner zählende Land am Bosporus gesunken ist. Dabei hatte die türkische Wirtschaft die Jahre zuvor eine mustergültige Entwicklung bewiesen. Das Bruttoinlandsprodukt war von 303 Milliarden USD im Jahr 2003 auf 839 Milliarden USD in 2013 gestiegen, wobei nur in einem einzigen Jahr (2009) eine Unterbrechung des Anstiegs zu verzeichnen war.

vor einem Scherbenhaufen. Massive Korruptionsvorwürfe gegen zahlreiche Mitglieder der Regierung und der führenden Behördenvertreter, willkürliche Maßnahmen mit Strafversetzungen von 5.000 Polizeibeamten und 100 Staatsanwälten, Sperrung der digitalen Kommunikationskanäle, Einflussnahme auf die Presse, … Im Vorfeld der Wahlen in diesem Jahr hat ein verbissener Kampf um den Machterhalt begonnen, der die wirtschaftlichen Aktivitäten im Land lähmt.

Das Vertrauen der ausländischen Investoren ist massiv eingebrochen. Finanzmittel wurden abgezogen, die Währung stürzte ab. Als Gegenmaßnahme erhöhte die türkische Notenbank den Leitzins von 4,5 % auf 10 %. Dies extrem stark erhöhten Leitzinsen werden die wirtschaftliche Entwicklung weiter bremsen.

Niemand kann heute vorhersehen, wie dieser Kampf ausgehen wird und wann wieder stabile Verhältnisse einkehren, die eine Rückkehr zum traditionell erfolgreichen türkischen Handelsgeschäft zulassen. Bis dorthin erscheint jedes Investment in der Türkei sehr spekulativ.

Brasilien:

Keine leichte Aufgabe

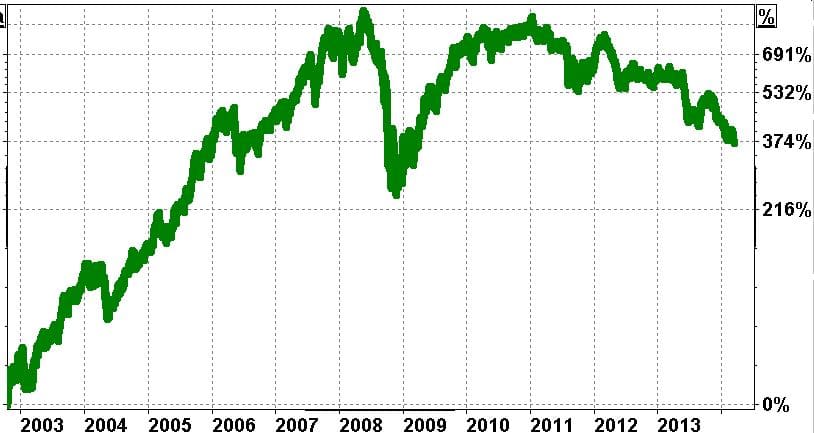

Brasilien ist ein weiterer Investmentstar aus der vergangenen Glanzzeit der BRICs, die heute mehr durch Probleme und Stagnation als durch erfolgreiche Reformen auf sich aufmerksam machen. Um über 900 Prozent stieg der MSCI Brazil von Ende 2002 bis Mitte 2008 mit nur kurzen Rückschlägen in 2004 und 2006. 2008 erfolgte dann ein schneller Rückgang, der die bis dort entstandenen Gewinne wieder um zwei Drittel auffrass. Januar 2011 stand der Index dann wieder fast so hoch wie Mitte 2008. Seitdem geht es abwärts.

Der Entwicklung des Aktienindex in Brasilien zeigt das gewaltige Potential, das in dere börse eines EM-Landes steckt. Seit geraumer Zeit entwickelt sich die Wirtschaft und damit auch die Bewertung des MSCI Brasilien jedoch negativ.

Bis zur Wahl am 5. Oktober 2014 ist auch in Brasilien nicht damit zu rechnen, dass die dringend notwendigen Reformen angegangen werden. Die Zusammenhänge sind stets die gleichen: Reformen führen zu Veränderungen des Status Quo und damit auch zu Eingriffen in Besitzstände. Natürlich wehren sich die bisher Privilegierten nach Kräften, was zu Unruhen und zum Verlust von Wählerpotential führt. Neue Wählergruppen werden schon gar nicht mit Reformen „belästigt“. Im Gegenteil: die um Stimmen kämpfenden Parteien denken eher darüber nach, mit welchen „Geschenken“ neue Wählergruppen erschlossen werden könnten. Es gibt bereits zahlreiche Sozialprogramme wie zum Beispiel das „Bolsa Familia“, mit dem 14 Millionen einkommensschwache Familien mit über 2 Milliarden Reais (ca. 620 Millionen Euro) monatlich unterstützt werden. Kein Politiker wagt es, dieses Programm anzutasten.

Die Inflation in Brasilien ist hoch und hat im Juni 2013 bereits zu massiven Protesten geführt. Nomura erwartet, dass sich die wirtschaftlichen Rahmenbedingungen bis zum Wahltermin im Oktober noch eher verschlechtern könnten. Die Wahlmonate fallen in die Zeit, in der auch die amerikanische Notenbank das Anleihekaufprogramm weiter reduzieren will. Dies könnte zum weiteren Abbau von (kreditfinanzierten) Investments in Brasilien führen und damit die Kurse noch mehr belasten.

Sollte sich abzeichnen, dass die brasilianische Politik den Reformstau entschlossen angeht, könnten die Aktienmärkte sehr schnell und positiv darauf reagieren. Insofern zählt Brasilien zu den chancenreichen Märkten. Laufende Prüfung in sehr kurzen Abständen ist anzuraten.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 28. Juni 2026

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026