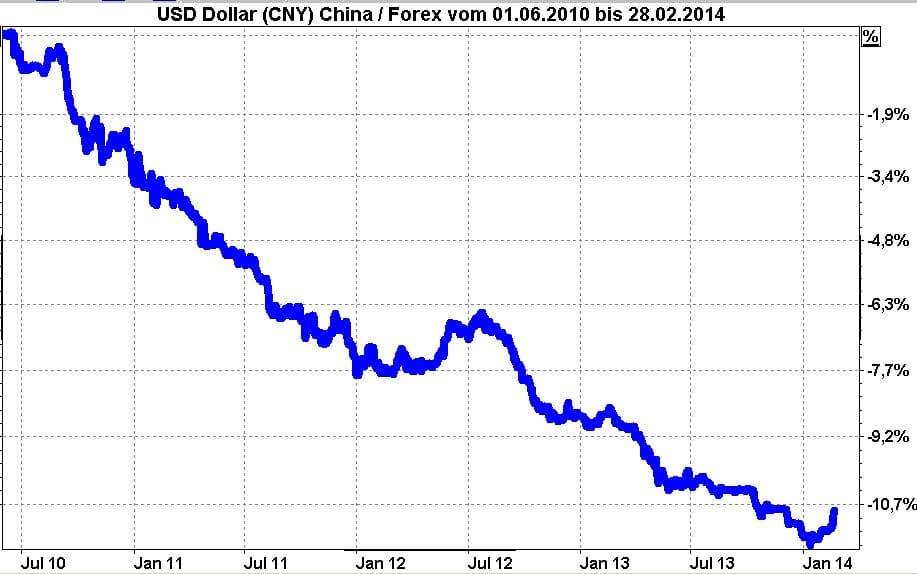

Seit die PBC (People’s Bank of China = Chinesische Zentralbank) im Juni 2010 begann, die Flexibilität des Wechselkurses der chinesischen Währung zu erhöhen, wertete die Volkswährung gegenüber den westlichen Währungen kontinuierlich auf. Da die PBC mit ständigen Interventionen den Kurs in engen Grenzen gegenüber dem USD steuert, verlief diese Aufwertung beeindruckend gleichmäßig. Der Renminbi (die „Volkswährung“) gewann gegenüber dem USD bis Anfang Januar 2014 ca. 12 %. Die Grafik stellt die Abwertung des USD gegenüber dem RMB dar, was umgekehrt die Aufwertung des RMB gegenüber dem USD bedeutet.

Entwicklung der chinesischen Volkswährung RMB gegen den USD seit Juni 2010

Im Januar dieses Jahres kehrte sich die Entwicklung des Wechselkurses um. Obwohl es bereits zur Jahresmitte 2012 eine ähnliche Kehrtwendung der Wechselkursentwicklung gab, sind Investoren besorgt. Vor dem Hintergrund der aktuellen Berichte über die angeblich außer Kontrolle geratene Verschuldung der Regionalverwaltungen und der wachsenden Probleme auf dem Gebiet des „Social Financing“ fragen sich Investoren, ob die jüngste Abwertung des Renminbi ein Zeichen der Schwäche sein könnte und eine generelle Umkehr der Entwicklung einläutet.

Ist der Renminbi schon nahe an einer fairen Bewertung?

Die von der PBC gesteuerte Entwicklung des RMB-Wechselkurses führte schon häufig zu Kritik aus dem Ausland. Vor allem die USA kommentierten die Festlegung des Wechselkurses durch die PBC zeitweise recht aggressiv als eine unfaire Einflussnahme auf die Marktbedingungen. Dies ist verständlich vor dem Hintergrund, dass ein niedriger RMB-Kurs die Exporte chinesischer Waren in die USA begünstigte und das Handelsbilanzdefizit der USA gegenüber China dadurch ständig größer wurde.

China ließ die letzten Jahre eine kontinuierliche, von der PBC kontrollierte Aufwertung des RMB zu, wie die obige Grafik eindrucksvoll zeigt. Einige Mitglieder der politischen Führung in China vertreten den Standpunkt, dass der RMB jetzt nahe an seinem fairen Wert gegenüber dem USD angekommen sei. Die meisten Marktteilnehmer glauben dies jedoch nicht und spekulieren weiter auf eine Aufwertung. Dies führt zu einem ständigen Zufluss von spekulativem Kapital, das auf einen weiter steigenden Kurs der chinesischen Währung setzt. Den jüngsten, ziemlich aprupten Rückgang des Kurses interpretieren viele als einen Warnschuss der PBC gegen dieses spekulative Kapital, das sich nicht darauf verlassen sollte, weiterhin kontinuierliche Aufwertungen zu erleben. Auf jeden Fall wird die Volatilität des Wechselkurses künftig höher sein als bisher.

Die PBC interveniert im Spotmarkt und beeinflusst den RMB-Kurs

Die PBC pflegt den Kurs des Renminbi seit langem innerhalb einer von ihr festgelegten Bandbreite. Diese Bandbreite wurde erst vor kurzem erweitert, was bereits zu einer etwas größeren Schwankungsbreite des Wechselkurses führte. Das mittelfristige Ziel der chinesischen Politik ist unzweifelhaft, den RMB zu einer weltweit freien Konvertierbarkeit zu führen. Dies kann nur dadurch geschehen, dass der Kurs in kleinen Schritten an den von allen anderen Marktteilnehmern angenommene faire Bewertung herangeführt wird. Wenn diese Bewertung erreicht ist, kann und wird die PBC ihre Interventionen einschränken.

DerWechselkrus des RMB entfernte sich die letzten Tage deutlich von der oberen Begrenzung der Bandbreite.

Die Entwicklung des Wechselkurses des RMB in den letzten Tagen deutet darauf hin, dass die PBC deutlich interveniert hat. Vermutlich will sie die spekulativen Marktteilnehmer mit einer gezielten Erhöhung der Volatilität etwas in ihre Schranken weisen.

Markteilnehmer erwarten weitere Aufwertung des RMB – Politiker widersprechen

Bei den Investoren scheint die Erwartung, dass der RMB weiter aufwertet, sehr tief verwurzelt zu sein. Führende Politiker sind jedoch der Auffassung, dass der faire Wert des RMB nun bald erreicht sei. Governor Zhou Xiaochuan sagte kürzlich, dass „die planmäßige“ Intervention zur Pflege des Wechselkurses aufhören würde. Die PBC wird künftig vermutlich eine deutlich höhere Schwankungsbreite des Wechselkurses zulassen, und dies aus zwei Gründen:

- Investoren sollten sich nicht weiterhin darauf verlassen können, dass der RMB fortlaufend und gleichmäßig aufwerten würde

- Die fortlaufende Liberalisierung bei der Eröffnung von Kapitalkonten wird die Hauptverteidungslinie gegen (zu viel) hereinstömendes Kapital schwächen

Prominente Ökonomen sehen den RMB noch nicht fair bewertet

Mark Williams, Chief Asia Economist bei dem Researchdienst Capital Economics, sieht die chinesische Währung jedoch noch nicht fair bewertet und erwartet vor dieser Einschätzung eine weitere Aufwertung. Bis zum Jahresende 2014 könnte der RNB bei 5,90 gegen den USD stehen, was – ausgehend vom aktuellen Kurs von 6,09 – einer Aufwertung von über 3 % bis zum Jahresende entsprechen würde.

Eine kurzfristige Spekulation auf eine Aufwertung des RMB wird künftig mehr Nerven kosten, da die PBC den Kampf gegen spekulative Kapitalzuflüsse aufgenommen hat und die Volatilität – wie die letzten Tage zu beobachten war – durch Interventionen erhöhen wird. Langfristig orientierte Anleger müssen sich dadurch nicht beunruhigen lassen. So lange der international faire Wert der chinesischen Währung noch nicht erreicht ist, wird die Tendenz zu einer weiteren Aufwertung des RMB anhalten.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026

- Negative Strompreise: Wenn Strom keinen Abnehmer findet - 25. Mai 2026