Die Aktien- und Bondmärkte werden auch in den kommenden zwei Jahren entscheidend von der Geldpolitik der Notenbanken beeinflusst.

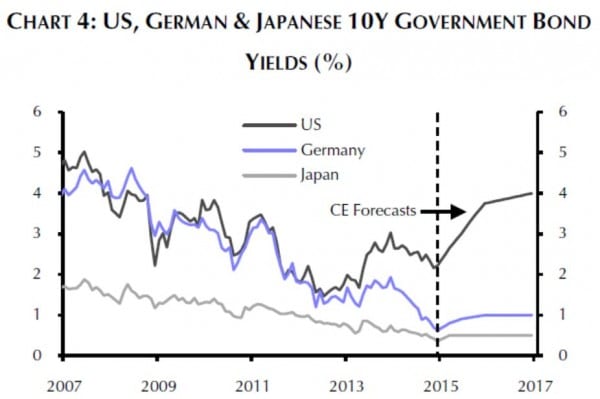

Langfristige Zinsen in den USA, Deutschland und Japan laufen auseinander

Nach Einschätzung des Research-Dienstes Capital Economics (CE) wird eine Zinserhöhung der Fed die Verzinsung der US-Treasuries mit 10-jähriger Laufzeit deutlich nach oben treiben. Die Langfrist-Zinsen in Deutschland und in Japan dagegen werden tief bleiben, da die EZB und die BoJ die Geldpolitik eher lockern statt anzuziehen.

CE-Prognose für langfristige Zinsen in den USA, Japan und Deutschland

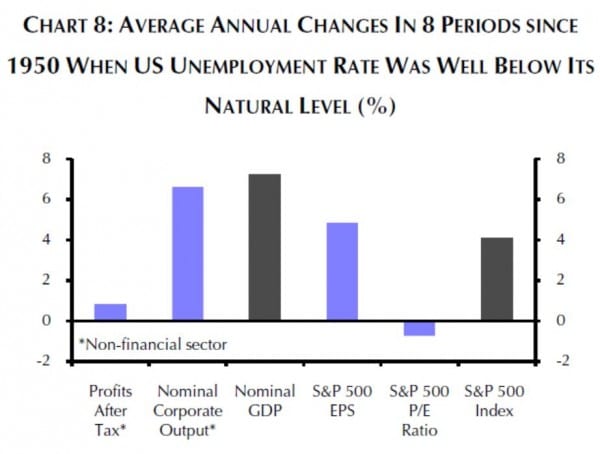

US-Aktienmärkte werden durch Zinserhöhung und steigende Arbeitskosten gebremst

Für die kommenden Jahre erwartet CE eine eher moderate Steigerung der Aktienkurse in den USA. Zunächst einmal bremsen die Zinserhöhungen den Anstieg der Unternehmensgewinne und damit auch den Kursgewinn an den Börsen. Mehr noch als steigende Zinsen werden die Aktienkurse von steigenden Arbeitskosten gebremst.

Gemäß den Erfahrungen aus den letzten acht Perioden, in denen der US-Arbeitsmarkt überdurchschnittlich stark war, führen eine überdurchschnittliche Nachfrage nach Arbeitskräften zu steigenden Arbeitskosten, was die Gewinnentwicklung der Unternehmen bremst. Die Grafik zeigt (von links nach rechts) die jährliche Veränderung der Kennzahlen aus den letzten acht Perioden überdurchschnittlicher Beschäftigung:

- Die Nach-Steuer-Gewinne der Unternehmen aus dem Non-Financial-Sektor

- Das nominelle Wachstum der Produktion

- Das nominelle Wachstum des Bruttosozialproduktes

- Die Zunahme der Gewinne pro Aktie im S&P 500 Index

- Die Veränderung des Kurs-Gewinn-Verhältnisses der Unternehmen im S&P 500 (negativ!)

- Die Veränderung des S&P 500 Index

Erfahrungen aus früheren Perioden mit überdurchschnittlich gutem Arbeitsmarkt

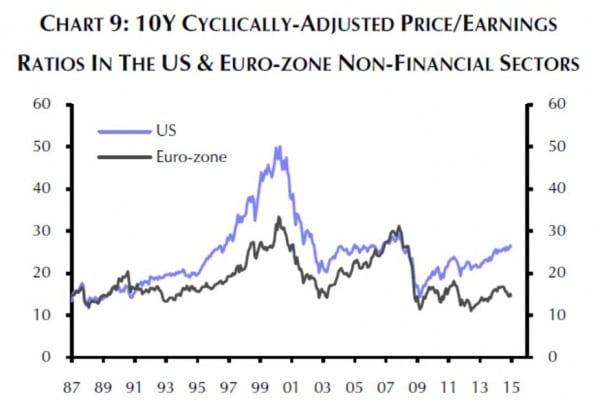

Eurozone mit besten Chancen auf Kursgewinne – EZB aber zu zögerlich

Beim Vergleich der Entwicklung des Kurs-Gewinn-Verhältnis der Aktien in den USA und in der Eurozone fällt sofort ins Auge, dass die Aktienmärkte der Eurozone derzeit deutlich günstiger bewertet sind als der Aktienmarkt der USA.

Kurs-Gewinn-Verhältnis des Nichtbankensektors in den USA und der Eurozone 1987 bis 2015

Bei diesem Ausgangspunkt sollte man erwarten, dass die Indizes der Eurozone eine rasante Aufholjagt starten, insbesondere, wenn die EZB mit einem großangelegten Anleihekaufprogramm beginnt und damit – wie mehrfach angekündigt – eine Billion Euro (1.000 Milliarden Euro!) zusätzliche Liquidität in die Märkte pumpt. CE hegt jedoch massive Zweifel an der Entschlossenheit der EZB, den Euro entscheidend zu schwächen, die Deflation zu bekämpfen und eine Wiederbelegung der Wirtschaft in Gang zu setzen. Die Kursgewinne in der Eurozone werden deswegen deutlich niedriger ausfallen als man dies zunächst erwarten könnte.

Japanische Notenbank handelt entschlossener

Die BoJ hat deutlich mehr Entschlossenheit gezeigt, die Deflation zu bekämpfen und den Yen zu schwächen. In der Vergangenheit erreichte der japanische Aktienmarkt jedes mal erhebliche Kursgewinne, wenn der Yen gegen den USD stark abwertete. CE erwartet bis Ende 2015 eine weitere Abwertung des Yen gegen USD auf 140, was bei einem gegenwärtigen Kurs von 119 noch einmal 18 Prozent Abwertung entspricht. Gemäß den Erfahrungen aus der Vergangenheit sollte dies zu einer deutlichen Beschleunigung der Kurserholung in Japan führen.

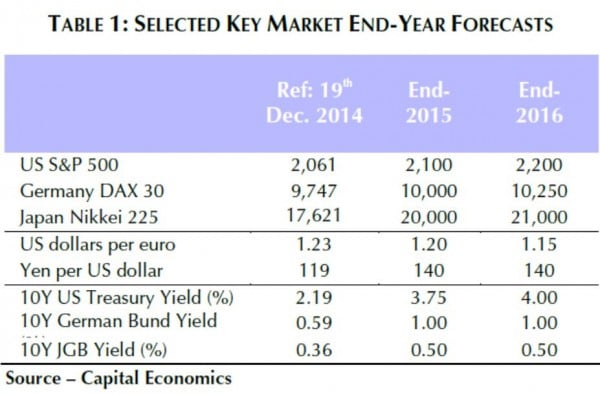

Ausgewählte Kennzahlen als Prognose für 2015 und 2016

Für den US-Aktienmarkt und den deutschen Dax erwartet CE nur bescheidene Kursgewinne. Deutlich höher sieht CE den Kursgewinn in Japan (stets in Inlandswährung).

- Der USD wird noch etwas bis 1,20 per Ende 2015 und 1,15 per Ende 2016 gegen den Euro aufwerten.

- Die wesentliche Veränderung sieht CE jedoch beim Yen, der gegen USD – ausgehend von derzeit 119 – bis auf 140 abwerten wird.

- Die Zinsen für US-Treasuries ziehen bis Ende 2015 auf 3,75 % und bis Ende 2016 auf 4,00 % an.

- Die Zinsen für Deutsche Staatsanleihen 10 Jahre dagegen steigen nur moderat auf 1,0 %, ausgehend von aktuell 0,59 %.

CE-Prognosen bis 2016

Fazit:

Capital Economics ist eines der angesehensten Research-Unternehmen mit weltweiter Anerkennung und erstellt seine Analysen als unabhängiges Unternehmen frei von den Zwängen, denen ein bankenverbundener Analyst vielleicht unterliegen könnte. Insofern lohnt es sich, diese Prognosen für eigene Überlegungen in Betracht zu ziehen und die eigenen Recherchen in der angegebenen Richtung zu vertiefen. Für den in Euro denkenden Anleger müssen stets die Auswirkungen von Währungs-Veränderungen mit berücksichtigt werden.

Email an Walter Feil senden