„Wie werden Welt und Weltwirtschaft nach dem Abflauen der gegenwärtigen Pandemie aussehen?“ Diese Frage stellt Dr. Axel Cron, Chief Investment Officer bei HSBC Global Asset Management (Deutschland), im Editorial zum jüngsten Newsletter für professionelle Investoren.

Wir haben keine Präzedenzfälle für das, was derzeit um uns herum und in der ganzen Welt geschieht. Deswegen neigen wir dazu, das gegenwärtige Geschehen einfach fortzuschreiben, vom Schlimmen zum Schlimmeren, vom Schlimmeren zur Katastrophe und schließlich zum Untergang der Wirtschaft … und der ganzen Welt. Und unsere Vermögensanlagen gehen ohnehin vor die Hunde …

Der Angstzyklus ist auf dem Höhepunkt, meint die HSBC in ihrem jüngsten Newsletter. Und wir können uns nicht vorstellen, dass sich die Entwicklung jemals wieder umkehren könnte. Weil wir keinen Präzedenzfall haben, weil wir es noch nicht erlebt haben, wie die Ausbreitung des Virus gestoppt wird.

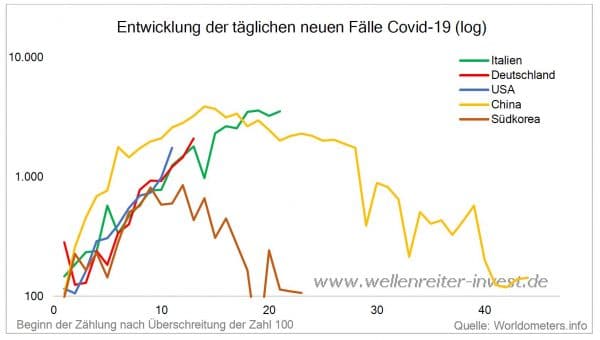

Tatsächlich? Noch nicht erlebt? Ja: wir in Deutschland, wir in Europa, noch nicht. In China und Südkorea aber schon, wie die folgende Grafik zeigt. In China wurde die Ausbreitung des Corona Virus nach etwa fünfzehn Tagen verlangsamt. Seitdem sind weitere 25 Tage vergangen. Die Anzahl der Neuinfektionen liegt jetzt wieder dicht bei Null. (gelbe Linie) In Südkorea wurde die Anzahl der Neuinfektionen bereits nach etwa 12 Tagen verlangsamt. Bereits nach 20 Tagen liegt die Neuinfektionszahl dicht bei Null. (braune Linie)

Quelle: Wellenreiter

Wenn wir in Europa die gleiche Konsequenz und Disziplin einhalten wie die Menschen in China (40 Millionen Menschen in der Großregion um Wuhan in Quarantäne, nach kürzester Zeit noch deutlich mehr Menschen, …) dann werden wir es auch in Italien (grüne Linie) und in Deutschland (rote Linie) schaffen, die Zahl der täglichen Neuinfektionen alsbald wieder zu senken.

Was bedeutet das für unsere Vermögensanlagen?

Wir haben Geld auf Konten. Wenn wir unser Vermögen umsichtig aufgeteilt haben, dann reicht uns dieses Geld auch in Krisenzeiten, den Lebensunterhalt zu finanzieren, bis die Krise überwunden ist. Das bewahrt uns davor, zur falschen Zeit, nach einem Rückgang der Bewertung, auf unsere weiteren Vermögensanlagen zugreifen zu müssen.

Wir haben Aktien im Rechtsrahmen eines Depots oder im Rechtsrahmen einer Versicherung. Das sollten die Reserven für später, zur weiteren Verwendung in fünf oder zehn Jahren oder noch viel später sein. Warum lassen wir uns so stark beunruhigen? Das sind Anteile an Unternehmen rings um den Globus. Mit (als Beispiel) einem Fonds oder ETF, der weltweit investiert, sind wir Mit-Besitzer von Google, von Microsoft, von Toyota, von Nestlé, von Johnson & Johnson, von 1.640 weiteren Unternehmen (Weltindex) oder einer Auswahl davon (über einen Fonds).

Die Besitzurkunden über unseren Anteil (= die Aktien) werden – und das erweist sich jetzt gerade als Nachteil – jede Sekunde gehandelt, über einen Marktplatz, den man Börse nennt. Und da tauchen derzeit jeden Tag Zehntausende von Aktien-Besitzern auf, die sich – siehe oben – nicht vorstellen können, dass sich die Entwicklung jemals wieder umkehren könnte. Sie wollen raus, raus, raus um jeden Preis. Andere haben – wie dumm von ihnen – ihre Aktien auf Kredit gekauft, weil sie mit wenig Eigenmitteln ganz schnell das große Geld machen wollten. Wenn die Kurse dann nur ein bisschen mehr fallen als erwartet, müssen sie Geld nachschießen, das sie aber nicht haben – und schon ist ihr gesamtes Depot liquidiert. So erhöht sich das Angebot am Marktplatz von Sekunde zu Sekunde. Die Computersysteme sammeln die Verkaufsaufträge und suchen einen Match, einen Kurs, zu dem jemand bereit ist, die angebotenen Papiere zu kaufen. Wenn ein Kaufangebot im System ist, wird die Transaktion umgesetzt. Ab sofort ist der Kurs, zu dem die Transaktion abgewickelt wurde, der weltweit veröffentlichte neue Kurs für die entsprechende Aktie – bis zur nächsten Sekunde, bis zur nächsten Transaktion.

Und was ist mit Google, mit Microsoft, mit Toyota, mit Nestlé, Johnson & Johnson und 1.640 weiteren Unternehmen in dieser Sekunde geschehen? Sind diese Unternehmen jetzt nur noch halb soviel wert wie vorher? Hören Sie jetzt auf, google als Suchmaschine zu nutzen? Verzichten Sie ab sofort darauf, Nahrungsmittel einzukaufen? De-installieren Sie Ihre Lizenzen von Microsoft?

Die Börsenkurse spiegeln niemals den wirklich wahren Wert der Unternehmen wider. Die Börsenkurse spiegeln eher das Stimmungsbild von uns Anlegern wider. Die wirklich cleveren Anleger (Warren Buffet, als Beispiel) warten geduldig, bis die Panik am größten ist. Dann stocken sie ihre Investments auf. Sie denken nicht in Tagen, sondern in Dekaden. Sie stellen sich die Frage: Was könnte dieses Unternehmen in fünf und in zehn Jahren wert sein? Sie wissen, dass es an den Börsen mal Pessimismus, mal extremen Pessimismus, mal Hoffnung, mal Euphorie, dann wieder Pessimismus gibt. Die wahren Unternehmenswerte ziehen eine etwas ruhigere Bahn.

Im Übrigen treffen jetzt täglich mehr und mehr Einschätzungen bei mir ein, die auf dem aktuellen Niveau eine Bodenbildung der Kurse erwarten.

JPMorgan erstellte eine Grafik, die uns helfen kann, die ständige, sich immer wieder wiederholende Auf und Ab der Börsen über einen längeren Zeitraum zu verstehen. Von 1958 bis heute gab es neun Bullenmärkte (Aufwärtsbewegungen an der Börse) und acht Bärenmärkte (Abwärtsbewegungen). Gegenwärtig erleben wir die neunte Abwärtsbewegung.

Darauf wird – ganz sicher – der zehnte Bullenmarkt folgen. Sie sollten mit einem Teil Ihres Vermögens, das Sie für eine langfristige Anlage vorgesehen haben, dabei sein. Werfen Sie noch einmal einen genauen Blick auf die neun Bullenmärkte. Klicken Sie auf die Grafik, um sie zu vergrößern. Wie hoch war der Anstieg der Kurse in den jeweiligen Marktphasen?

Zurück zum Gesamtbild unserer Vermögensanlagen:

Wir haben Immobilien. Als Einzelinvestment oder im Rechtsrahmen eines Immobilienfonds. Wenn es ein geschlossener Fonds ist, können wir ihn nicht kurzfristig verkaufen. Das ist sehr gut! Das schützt uns davor, einen Vermögenswert, der weiterhin seine ruhige Bahnen in der Welt der Vermögensanlagen zieht, in Panik zum halben Preis zu verkaufen. Die Aktionen der Notenbanken haben dazu geführt, dass die Zinssätze für Anleihen aller Laufzeiten noch einmal deutlich zurückgegangen sind. Für die Immobilien-Investments ist dies vorteilhaft. Die Ausgaben für Zinsen gehen noch weiter zurück. Das erhöht die Gesamtrendite aus dem Fonds. Und die Nachfrage nach einem gut gepflegten Immobilienbestand steigt, weil die institutionellen Großanleger (Pensionsfonds, als Beispiel) jetzt noch weniger Rendite mit Anleihen erzielen. Somit suchen sie noch dringender nach rentablen Immobilien-Paketen als vorher. Das erhöht die Chancen auf einen guten Verkaufsgewinn, wenn der Fonds aufgelöst wird.

Die gegenwärtige Krise ist für uns ohne selbst erlebten Präzedenzfall. Das führt zu großer Verunsicherung. Werfen wir noch einmal einen Blick auf die Entwicklung in China: dort sind die Neuinfektionen schon deutlich, sehr deutlich, zurückgegangen, wie auch in Südkorea. Wir Europäer werden das auch schaffen. Und dann wird auch die Verunsicherung wieder abflauen.

Bald werden wir wieder Zeit und Konzentration finden, uns um Vermögensanlagen zu kümmern. Dann sprechen wir darüber, wie wir mit unterschiedlichen Bausteinen ein ausgewogenes Gesamtkonzept erstellen können. Das wird wesentlich dazu beitragen, Krisenzeiten wie derzeit mit etwas mehr Gelassenheit zu überstehen.

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026