China erzielte im August einen Exportüberschuss von 49,8 Milliarden USD und übertraf damit den Juli-Überschuss (47,3 Milliarden). Ein Blick auf den Auftragsbestand, der im Rahmen des Markit/HSBC Manufactouring Index erhoben wird, lässt auch für die kommenden Monate hohe Exporterlöse erwarten.

Die Exporte wachsen seit dem Einbruch in 2009 kontinuierlich an. Die Importe gingen in jüngster Zeit zurück, was hauptsächlich auf die geringeren Rohstoff-Einfuhren zurückzuführen ist.

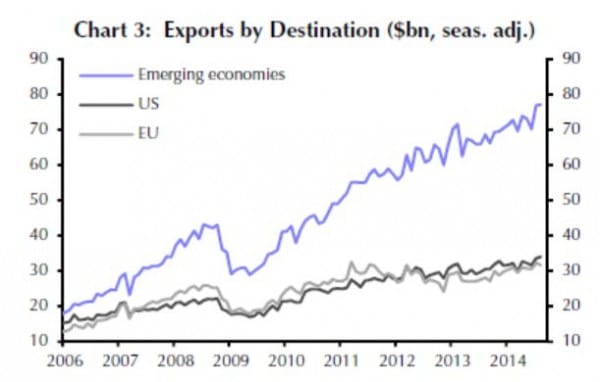

Starker Zuwachs des Handels im asiatischen Raum

Die weitere Entwicklung des Exportvolumens hängt viel weniger als häufig angenommen von der Nachfrage aus den USA und aus Europa ab. Schon seit langem steigen die Exporte in die Emerging Markets deutlich schneller als in die Industriestaaten. Die Schwellenländer stehen heute für knapp 80 Milliarden USD Exportvolumen, die USA und Europa dagegen nur für je etwa 33 Milliarden USD.

Die Emerging Markets – davon hauptsächlich die asiatischen Nachbarländer – sind für Chinas Exporte mittlerweile deutlich bedeutsamer als die Industrieregionen USA und Europa.

Rückgang der Importe vor allem im Rohstoffbereich

Das zurückgehende Bauvolumen im Immobilienbereich und auch die heute gezielter in Gang gesetzten Infrastruktur-Investitionen führen auch zu einem geringeren Bedarf an Rohstoffen. Dies zeigt sich auch an der Entwicklung der Einfuhrmengen für Industriemetalle. (hellgraue Linie)

Die Einfuhr von Industriemetallen und Eisenerz stagniert bereits seit Mitte 2011 und ging in den letzten Monaten weiter zurück.

Fazit für die Allokation

Diese Entwicklungen sollten auch in die Überlegungen, in welchen Anlagemärkten besondere Chancen entstehen, einfließen.

- China selbst präsentiert sich weiterhin in einer wirtschaftlich starken Verfassung. Die fast täglich in irgendwelchen Infodiensten zu lesenden Warnungen vor einem Zusammenbruch der Wirtschaft erscheinen nicht begründet.

- Der gesamte asiatische Raum profitiert von dem zunehmendem Austausch von Waren und Dienstleistungen. Die positive Entwicklung der Aktienkurse im Großraum Asien spiegelt den weiteren Aufstieg dieser Wirtschaftsregion wieder.

- Der Wechselkurs des Renminbi (chinesische Währung) legt gegenüber anderen Währungen zu. Dies können wir durch Fonds, die sich auf RNB-Anleihen konzentrieren, nutzen. Hier addieren sich Zinserträge und Wechselkursgewinne zu einem akzeptablen Gesamtertrag.

- Die verringerte Einfuhr von Rohstoffen beeinflusst auch die Umsatz- und Gewinnentwicklung der großen Rohstoffproduzenten, vor allem in Australien und in Lateinamerika. Dies ist bei der Überlegung, eventuell in diesen Regionen zu investieren, mit zu berücksichtigen.

Alle Grafiken: CE, London

Email an Walter Feil senden