Die folgende Grafik zeigt den iShares ETF auf den Weltaktienindex inklusive Dividenden vom 1.1. bis zum 28.05.2025, dargestellt in Euro.

Grafik: Wertentwicklung des Weltaktienindex seit Jahresbeginn, in Euro

Quelle: infront

In USD dargestellt legte der Weltaktienindex, den wir stets als Orientierung in der Börsenlandschaft nutzen, seit Jahresbeginn um 11 % zu. Der Unterschied in beiden Darstellungen resultiert aus der Abwertung des USD gegen den Euro.

Grafik: Wertentwicklung des Weltaktienindex seit Jahresbeginn in USD

Quelle: infront

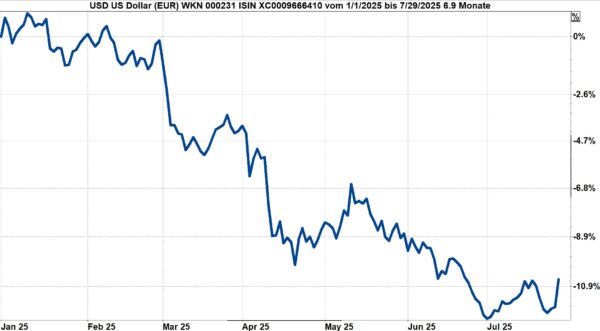

Der unterschiedliche Verlauf resultiert alleine aus der Veränderung des Wechselkurses zwischen USD und Euro. Den vorläufigen Tiefpunkt erreichte der USD Ende Juni. Am rechten Ende der folgenden Grafik erkennen Sie die Richtungsänderung seit Anfang Juli.

Grafik: Abwertung des USD (= Aufwertung des Euro) seit Jahresbeginn bis 29.7.2025

Quelle: infront

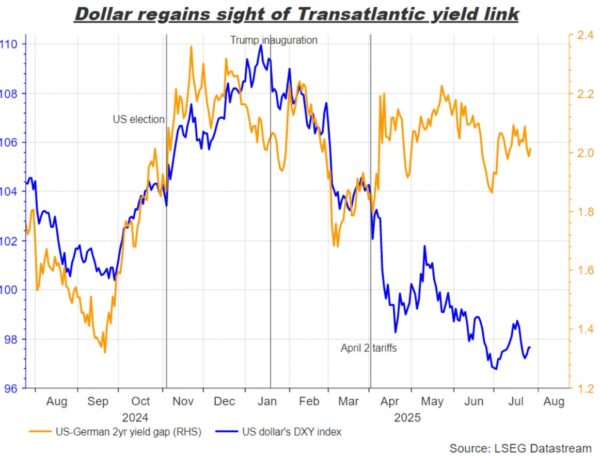

Donald Trump macht kein Geheimnis daraus, dass er den USD abwerten will. Dies würde amerikanische Produkte im Ausland verbilligen. Die Hersteller in den USA hätten bessere Chancen im internationalen Wettbewerb, was ihren Umsatz und ihre Margen erhöhen würde. Allerdings wird der Wechselkurs des USD zu anderen Währungen nicht vom Präsidenten festgelegt, sondern wesentlich von den Investoren bestimmt, indem sie ihr Kapital dort anlegen, wo sie die höchsten Zinsen erhalten. Die folgende Grafik zeigt den Zusammenhänge in einem Zeitabschnitt von August 2024 bis Juli 2025.

Die gelbe Linie zeigt die Zinsdifferenz zwischen den USA und dem Euro. Ab September 2024 stieg diese Differenz stark an. In USD lag das Zinsniveau Mitte November über zwei Prozentpunkte über dem Zinsniveau in Euro. Die Folge: Kapital strömte in den USD-Raum. Der USD war begehrt und wertete auf.

Ab Dezember 2024 ging die Zinsdifferenz zwischen dem USD und dem Euro zurück. Die Folge: Anlagekapital wurde abgezogen. Der USD wertete ab.

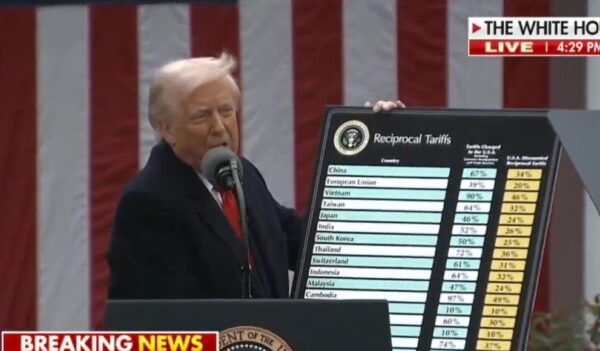

Bis hierher entspricht diese Entwicklung dem gewohnten Bild. Ab April 2025 veränderte sich dieses Bild jedoch. Die Zinsdifferenz stieg wieder an – aber der Wert des USD gegenüber dem Euro ging zurück. Erinnern Sie sich noch an den „Liberation Day“? Am 2. April schockte Donald Trump die Welt mit der Ankündigung von „reziproken Zöllen“ gegen nahezu alle Handelspartner.

Bis hierher entspricht diese Entwicklung dem gewohnten Bild. Ab April 2025 veränderte sich dieses Bild jedoch. Die Zinsdifferenz stieg wieder an – aber der Wert des USD gegenüber dem Euro ging zurück. Erinnern Sie sich noch an den „Liberation Day“? Am 2. April schockte Donald Trump die Welt mit der Ankündigung von „reziproken Zöllen“ gegen nahezu alle Handelspartner.

Quelle: FoxNews

Mit dieser Ankündigung, die keiner der Handelspartner als sinnvoll betrachtete, verlor Donald Trump viel Vertrauen. Und genau das, den Rückgang des Vertrauens in die Sinnhaftigkeit seiner Politik, führte dazu, dass die Investoren – entgegen aller früheren Erfahrungen – Kapital aus den USA abzogen. Der USD wertete ab, obwohl das Zinsniveau in den USA erneut zwei Prozentpunkte höher lag als im Euroraum.

Es scheint, dass das Misstrauen und das Unwohlsein, das mit den unverständlichen Ankündigungen entstanden war, nun wieder etwas zurückgeht. Der Abschluss von Vereinbarungen mit Japan und mit der EU hat die Unsicherheit auf diesen beiden Baustellen reduziert und kalkulierbare Verhältnisse geschaffen. Weitere Vereinbarungen werden vermutlich bald folgen. Dies könnte dazu führen, dass wieder mehr Kapital in die USA fließt.

Allerdings möchte ich darauf hinweisen: die Prognose zur Entwicklung von Wechselkursen wird allgemein als eines der schwierigsten Bereiche des Kapitalmarktes angesehen. Die Treffsicherheit von Prognosen in diesem Bereich ist nicht sehr hoch.

Zölle und „The Big Beautiful Bill“ unterstützen die inländische Industrie

Unternehmen in den USA erhalten nun mehrfach Rückenwind.

- Die Zölle verbessern ihre Chancen im Wettbewerb zu ausländischen Konkurrenten. Deren Produkte werden durch die Zollbelastung teurer. Das verbessert die Chancen für inländische Unternehmen auf höhere Umsätze und Gewinne

- Das jüngst verabschiedete „Big Beautiful Bill“ verlängert die 2017 eingeführten Steuer-Reduktionen für Unternehmen und für Privatpersonen auch über 2025 hinaus. Das führt zu weiterhin niedrigen Steuerzahlungen in Unternehmen und erhöht die Kaufkraft der Konsumenten.

Sehen Sie hierzu auch das neueste Video im Feil & Künzel Expertentalk“: The Big Beautiful Reality.

Wie geh es an den Kapitalmärkten weiter?

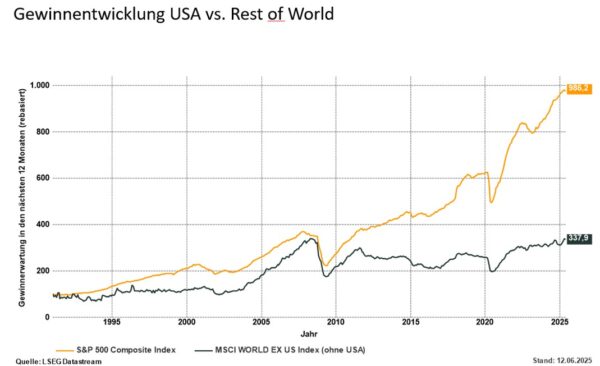

Die Entwicklung von Aktienkursen hängt wesentlich davon ab, welche Erwartungen die Investoren bezüglich der Unternehmensgewinne haben. Die Gewinne der Unternehmen, die im S&P 500 zusammengefasst sind, haben sich seit 2010 deutlich besser entwickelt als die Gewinne der Unternehmen im Rest der Welt.

Die Chancen auf weiterhin steigende Gewinne für Unternehmen in den USA sind gut. Deswegen bin ich davon überzeugt, dass es sich weiterhin lohnen wird, in diesen Markt zu investieren.

In Europa werden die exportorientierten Unternehmen mit zusätzlichen Zöllen belastet. Ich bin mir nicht so sicher, dass die von den europäischen Regierungen geplanten Investitionen diesen Nachteil ausgleichen werden. Weiterhin nicht gelöst sind die Bremsen durch die seit Jahren steigende Vorschriftendichte.

Weiterhin gilt auch:

- Die Kapitalmärkte werden volatil bleiben.

Investoren mit tiefen Taschen werden Tag für Tag versuchen, aus jeder Äußerung von Donald Trump einen spekulativen Gewinn zu ziehen. Die Börsen ändern die Richtung mehrfach täglich. - Überraschungen können zu größeren Bewegungen führen.

Alle derzeit diskutierten Probleme sind in den Kursen eingepreist. Sollten sich plötzlich Abweichungen von den erwarteten Entwicklungen ergeben, wird dies zu Kursveränderungen führen – in beide Richtungen. - Die großen Tech-Giganten werden wie bisher den Ton angeben.

Sie und ich und weitere Milliarden Menschen sind mittlerweile abhängig von deren Leistungen. Würden Sie die Nutzung Ihrer Microsoft-Lizenzen beenden, Ihr iPhone stilllegen und alle Apps löschen, wenn die Gebühren hierfür um 20 % erhöht werden? Und die nächste große Welle ist schon im Entstehen. Die „künstliche Intelligenz“ wird unsere Arbeitsweise verändern – und neue Einnahmequellen für BigTech erschließen. - Langfristig tendieren die Börsenkurse nach oben.

Die kurzfristige Prognose ist schwerer als die langfristige. Bis zum Jahresende 2026, somit in den kommenden 17 Monaten, prognostiziert Capital Economics für den S&P 500 einen Stand von über 7.000 mit weiterer Tendenz nach oben in 2027.

LVL70 bei ERGOLIFE

Bis zum 28.07.25 wurde das Musterportfolio unverändert wie seit Juli 2024 fortgeführt. Zur Auswahl stehen hier 44 ETFs, mit denen Investments rund um die Welt zusammengestellt werden können. Die bisherigen Ergebnisse sind hier für Sie bereitgestellt. Wenn ich eine Änderung für sinnvoll halte, sende ich ein gesondertes Mail mit einem Formblatt zu möglichen Umschichtungen.

Premium Pension bei LV1871

Inhaber einer Police gemäß Tarif Premium Pension bei der LV1871 AG (FL), die dort die intern verwaltete Strategie „Vermögen fürs Leben“ gewählt haben, müssen nichts unternehmen. Hier werden Anpassungen stets von der Vermögensverwaltung veranlasst. Zur Auswahl stehen hierzu alle Fonds und alle ETFs, die in Deutschland als Investment zugelassen sind. Alternativ kann die Allokation auch individuell ausgewählt werden, dann allerdings mit eigener Überwachung.

In beiden Tarifen: keine Steuer bei Umschichtungen!

Beide Tarife sind steuerbegünstigte Versicherungen, in denen Dividenden, Zinserträge und auch Veräußerungsgewinne bei Umschichtungen nicht besteuert werden. Die Policeninhaber können ihre Investments damit viele Jahre lang steuerfrei wachsen lassen.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Aktien bleiben weiterhin die erste Wahl - 29. Oktober 2025

- Ausblick auf die Anlagemärkte per 28.10.25 - 28. Oktober 2025

- LVL70 – Musterportfolio per Oktober 2025: Plus 235 % - 27. Oktober 2025