2025 wird erneut ein gutes Jahr für Anleger. Genauer gesagt: für Aktien-Anleger. Mit Aktien erwerben wir bekanntermaßen ein Mit-Eigentum an Unternehmen. Steigt der Wert der Unternehmen, dann nehmen wir daran teil. Schütten die Unternehmen Gewinne aus, erhalten wir auch unseren Anteil davon. Über Fonds und ETFs, die die Dividenden re-investieren, erhöht dies den Wert unserer Investments

70 Analysten arbeiten für Sie

Sie haben es bestimmt schon bemerkt: als Quelle für die meisten Prognosen erscheint auf dieser Webseite immer häufiger „Capital Economics“. Das hat seinen Grund. Ich wäre niemals in der Lage, Informationen über alle Aktienmärkte rund um den Globus zu recherchieren. Aber „Capital Economics“ kann das. Über 70 Analysten arbeiten für das Unternehmen, mit Standorten in London, in Toronto, in Singapore und in New York. Gesamt sind es über 150 Mitarbeiter, die alleine in 2024 mehr als 4.000 Analysen und Kommentare erstellt haben. Damit stehen Informationen und Prognosen für jeden Markt, jede Region, jedes Land und jede Branche zur Verfügung.

Seit einiger Zeit fasst Capital Economics die Ergebnisse seiner Analysen in übersichtlichen Grafiken zusammen. Und das ist es, was uns wirklich weiterhilft: die jeweils aktuellsten Prognosen, alle 14 Tage auf den neuesten Stand gebracht, über die erwarteten Entwicklungen in den Anlagemärkten. Fantastisch! Das Ergebnis aller Analysen komprimiert und zusammengefasst in Grafiken, die uns einen Hinweis geben, welche Anlagemärkte in den kommenden Monaten die besten Chancen bieten. Wenn wir etwas tiefer eintauchen wollen, dann rufen wir die ausführlichen Analysen auf.

Für ca. 20.000 GBP (ca. 24.000 Euro) pro Jahr erhält jedermann die Lizenz für den Zugriff auf das gesamte Informationspaket. Für mich ist es eine wichtige Grundlage für alle Empfehlungen und für alle Anlage-Entscheidungen. Mit diesem Ausblick erhalten Sie die aus meiner Sicht wichtigsten Prognosen frei Haus.

Beachten Sie die regionalen Unterschiede

2025 wird es – genauso wie in 2024 – darauf ankommen, in den „richtigen“ Regionen zu investieren. Noch erfolgreicher wird das Investment sein, wenn wir nicht nur in den richtigen Regionen, sondern dort auch in die erfolgversprechendsten Branchen investieren.

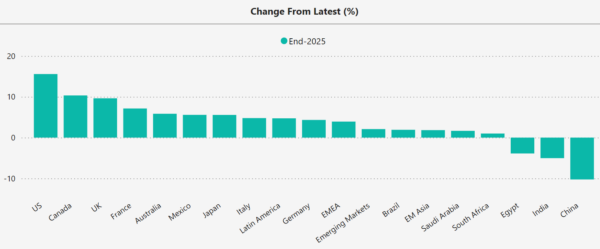

Die Prognosen für die Entwicklung der Aktienmärkte weisen tatsächlich auf erhebliche Unterschiede hin. Die Liste wird angeführt von den USA mit einem erwarteten Wertzuwachs von über 15 %. Für andere Regionen und Länder wird kein so gutes Ergebnis erwartet.

Schaubild: Prognose der Wertentwicklung einer Auswahl von Aktienmärkten bis Ende 2025.

Basis: Stand per 13.12.2024. Angaben jeweils in lokaler Währung.

Quelle: Capital Economics

Die USA führen die Industrieländer an

Auch 2025 liegen die Prognosen für die USA höher als für die anderen Industrieländer. Das Schaubild zeigt die erwartete Wertentwicklung jeweils in lokaler Währung an.

Schaubild: Prognose Aktienmärkte bis Ende 2025. Basis: Stand per 13.12.2024

Quelle: Capital Economics

Aufwertung des USD erhöht den Wertzuwachs für uns

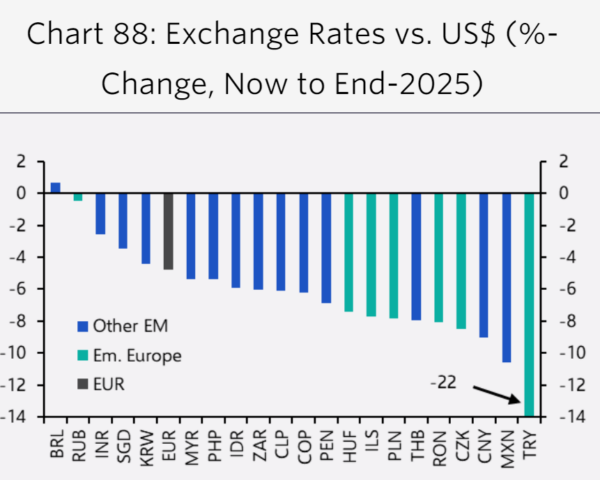

Ergänzend sollten wir die Prognosen für die Veränderung bei den Wechselkursen berücksichtigen. Capital Economics erwartet bis zum Jahresende 2025 einen Gleichstand des Euro zum USD. Dies bedeutet: der USD wird gegenüber dem Euro um 4 % aufwerten. Wenn wir Euro-Besitzer die Investments im USD Ende 2025 auflösen würden, könnten wir die Aufwertung des USD als zusätzlichen Gewinn realisieren.

Beachten Sie die schwarze Säule nach unten. Es ist die sechste Position von links aus gezählt. Der Euro wird gemäß dieser Prognose bis Ende 2025 um 4 bis 5 % abwerten. Das heißt: der USD wird gegen den Euro um 4 bis 5 % aufwerten.

Deutschland weiterhin unter „ferner liefen …“

Für Deutschland wird das Aktienjahr 2025 (siehe das Schaubild weiter oben) nicht so erfolgreich erwartet. Vielleicht wird eine neue Regierung neue Impulse setzen. Auch wenn dies geschieht, wird es dauern, bis sich daraus positive Effekte für die inländische Wirtschaft ergeben. Warten wir’s ab – wir treffen uns an dieser Stelle zu jedem Monatswechsel.

Wenig Chancen in den Emerging Markets

Erinnern Sie sich an das Akronym „BRICs“? Das waren noch Zeiten, als die Aktienmärkte der aufstrebenden Länder Brasilien, Russland, Indien und China mehrere Jahre in Folge einen Wertzuwachs von 20, 30 und mehr Prozent erzielten! Diese Zeiten liegen nun lange zurück. Für 2025 sehen die Prognosen für diese Länder und auch für die gesamte Gruppe der Emerging Markets bescheiden aus.

Schaubild: Prognosen für die Entwicklung der Aktienmärkte in den Emerging Markets

Basis: Stand per 13.12.2024. Angaben in lokaler Währung.

Quelle: Capital Economics

Stellen Sie Ihre Investments auf „steuerfrei“ um

Führen Sie noch ein Depot für Ihre Investments? Dann wird es höchste Zeit, dieses Depot in zwei Bereiche aufzuteilen:

- Investments mit nur kurzer Rest-Anlagedauer.

Die lassen Sie auf dem Depot. - Investments, die Sie als „Geld für später“ betrachten.

Die setzen Sie um in ein anderes Depot, das Umschichtungsgewinne steuerfrei lässt.

Anleger, die dieses Steuerfrei-Depot schon vor einigen Jahren eingerichtet haben, liegen mittlerweile deutlich im Gewinn. Irgendwann, vermutlich Ende 2025 bis Anfang 2026, wird die Zeit kommen, in der die Börsen wieder den Rückwärtsgang einlegen. Dann stellen wir die aufgelaufenen Gewinne sicher. Aktienfonds und Aktien-ETFs verkaufen wir. Den Erlös investieren wir vorübergehend in geldmarktnahe Positionen. In einem banküblichen Depot kostet das sofort 25 % Abgeltungsteuer auf die Gewinne. Im Rechtsrahmen einer steuerfreien Versicherung kostet das – gar nichts. Keine Steuer, keine Gebühren, keinen Ausgabeaufschlag, einfach: gar nichts. Sollten Sie dieses Anlagekonzept noch nicht kennen, dann rufen Sie mich an unter 07223 – 990 98 11. Oder senden Sie ein Mail an wf@ihrkonzept.de.

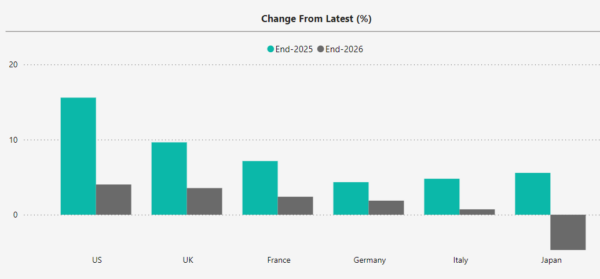

2026 könnten die Börsen deutlich zurückgehen

Die grünen Säulen im Schaubild zeigen den per 13.12.2024 erwarteten Stand der Börsen per Ende 2025. Die dunkelgrauen Säulen zeigen die Erwartungen per Ende 2026. Dies bedeutet, dass der jeweilige Index per Ende 2026 niedriger erwartet wird als per Ende 2025. Die Prognose sagt somit für 2026 einen Rückgang der Kurse voraus. – Das ist ein erster Hinweis, dass irgendwann gegen Ende 2025 – Anfang 2026 eine Richtungsänderung eintreten könnte. Bis dorthin treffen wir uns noch zu jedem Monatswechsel einmal auf dieser Webseite. Bitte denken Sie daran: Falls noch nicht geschehen, stellen Sie Ihr Langfrist-Depot auf steuerfrei um.

Schaubild: Wertzuwachs der Aktienmärkte per Ende 2025 und per Ende 2026

Basis: Stand per 13.12.2024, Angaben in lokaler Währung

Quelle: Capital Economics

Einladung zu einer Investment-Reise um die Welt

Sie haben noch ein paar Minuten? Dann reisen Sie mit mir einmal um die Welt. Capital Economics liefert eine Fülle von Informationen zu allen Regionen. Ein Auswahl habe ich für Sie zusammengestellt. Die folgenden Hinweise sind sämtlich Prognosen gemäß den Analysen von Capital Economics Stand 19.12.2024. Sie werden laufend gemäß den jeweils aktuellen Ereignissen erneuert.

Weltwirtschaft: das Wachstum bleibt stabil

Für das Jahr 2025 erwartet Capital Economics (CE) weiterhin ein gesundes Wachstum der Weltwirtschaft. Dies ist für uns, die wir hauptsächlich die wirtschaftlichen Rahmenbedingungen in Deutschland betrachten, zunächst einmal ein Widerspruch zu unseren eigenen Wahrnehmungen im Inland. Die Weltwirtschaft besteht jedoch nicht nur aus Deutschland. In anderen Regionen wächst die Wirtschaft besser.

Allerdings wird sich das Wachstumstempo im Jahr 2026 etwas verlangsamen. Die folgenden Angaben nennen Ihnen die Prognosen von CE für die Jahre 2024, 2025 und 2026.

Unschwer zu erkennen: Indien und China wachsen überdurchschnittlich, die Eurozone deutlich langsamer. Das bedeutet jedoch nicht, dass Indien und China auch die Börsen mit dem höchsten Wertzuwachs stellen werden. Dazu später mehr.

Die Einführung von Zöllen wird sich auf die Weltwirtschaft nicht sofort, sondern erst mit Verzögerungen auswirken. Die Schlagzeilen werden vermutlich weiterhin von der Geopolitik beherrscht werden.

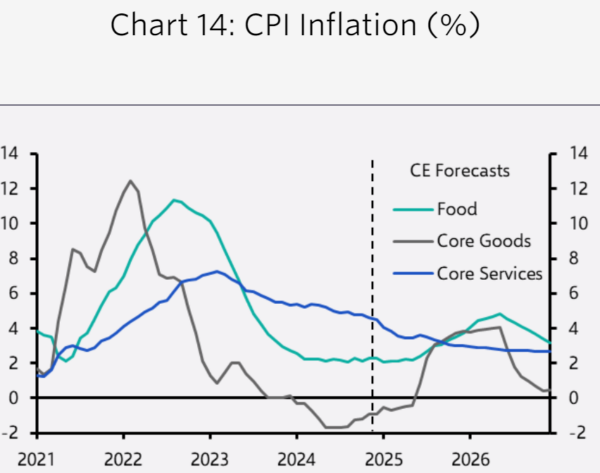

USA: Zölle werden die Inflationsrate erhöhen

Die Politik der Trump-Regierung wird das Wirtschaftswachstum in den USA etwas bremsen. Die Inflation wird im Gegensatz zu den früheren Erwartungen nicht so schnell und nicht so stark zurückgehen. Dies wird die Fed veranlassen, die Zinsen weniger zu senken als bisher erwartet. Die Zielspanne für die Leitzinsen könnte jetzt bei 3,75 % bis 4,00 % liegen.

Zu erwarten ist, dass die Trump-Regierung Zölle einsetzen wird, um vermeintliche wirtschaftliche Gegner der USA zu bestrafen und Druck auf deren Verbündete auszuüben. Außerdem scheint es, dass Trump die Zölle zur Erhöhung der Staatseinnahmen erheben will, um damit Steuersenkungen zumindest teilweise zu kompensieren. Die Inflation in den USA wird als Folge der Trump’schen Zollpolitik später in Jahr 2025 ansteigen die 3-%-Grenze wieder überschreiten. Erst in 2026 wird die Inflationsrate wieder zurückgehen.

Schaubild: Inflations-Prognose USA.

Dienstleistungs-Inflation (inländische Leistungen!) geht langsam zurück (blaue Linie)

Warenpreise (teilweise Importe!) steigen in 2025

Kommentar

Aus meiner Sicht ist nicht ersichtlich, worin der Nutzen dieser Zoll-Politik für die Bürger liegen soll. Steuersenkungen führen zu einer Entlastung, die vor allem den Gutverdienern nützt. Zölle führen zu einem Preisauftrieb, der zu einer zusätzlichen Belastung von allen führt und zusätzlich die Zinssenkungen der Fed verhindert.

Europa: ohne klare Führung und Zusammenhalt

Europa repräsentiert einen ähnlichen Anteil an der globalen Wirtschaft wie die USA. Deswegen wäre es wichtig, dass Europa wieder zu einem stärkeren Wachstum zurückfindet. Jedoch ist eher zu erwarten, dass das Wirtschaftswachstum noch mehrere Jahre schwach bleibt.

Deutschland hat derzeit keine handlungsfähige Regierung. Die Chancen, nach den Wahlen eine neue Regierung zu bilden, die die aktuellen Probleme zielstrebig angeht und Lösungen findet, sind noch nicht einzuschätzen. Frankreich bringt nicht den politischen Willen auf, die öffentlichen Finanzen wieder zu sanieren. Damit sind die zwei wichtigsten Volkswirtschaften in Europa keine Lokomotiven mehr.

Die Inflation in der Eurozone wird unter den Zielwert von 2,0 % fallen. Dies verschafft der EZB die Möglichkeit, die Leitzinsen bis Ende 2025 auf unter 2 % zu senken. Die wirtschaftliche Entwicklung in Europa wird trotzem nicht so gut verlaufen wie in den USA.

Schaubild: Prognose zur Entwicklung der Leitzinsen in der Eurozone bis Ende 2026

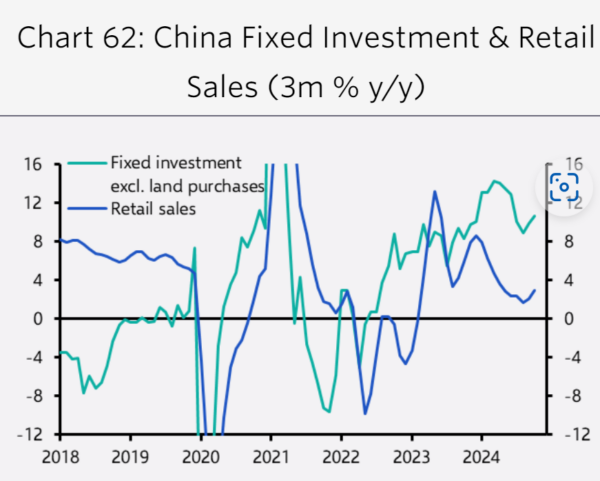

China: die Immobilienkrise ist noch nicht überwunden

Die Regierung wird weiterhin versuchen, mit einer zusätzlichen Lockerung der Geldpolitik das Wachstum anzukurbeln. Die Immobilienpreise werden jedoch weiter sinken. Da weite Kreise der Bevölkerung in Immobilien einen wesentlichen Teil ihrer Altersversorgung sehen, wird ein weiterer Preisrückgang dazu führen, dass die Bürger die Sparleistungen erhöhen. Dies geht zu Lasten des Konsums und bremst das Wirtschaftswachstum. Die Ziele der Regierung werden damit nicht erreicht.

Schaubild: Die Einzelhandelsumsätze in China bewegen sich nicht in die von der Regierung gewünschte Richtung. Sie gingen auch in 2024 zurück (blaue Linie)

Die Unternehmensgewinne hatten ihren letzten Höchststand Anfang 2021 und sinken seitdem kontinuierlich. Überkapazitäten in vielen Bereichen verschärfen den Wettbewerb – und führen auch zu erhöhten Exporten Richtung Europa. Dies werden unter Anderem auch die deutschen Automobilhersteller spüren. Deren Verkaufszahlen in China sinken bereits seit einiger Zeit. Die Überproduktion von E-Autos in China wird auch den deutschen Markt fluten.

Indien: starkes Wachstum, jedoch schon sehr hohe Börsenbewertung

Indien wird von der Verlagerung von Produktionsstätten aus China profitieren. Dies und weitere Reformen werden das Wirtschaftswachstum weiterhin bei etwa 6 % pro Jahr halten.

Schaubild: Die Wirtschaftsleistung in Indien wird auch 2025 und 2026 um die 6 % jährlich zulegen.

Der Ausblick auf die Aktienmärkte (siehe Übersicht zu Beginn dieses Beitrags) bleibt jedoch sehr gedämpft. Der Aktienmarkt in Indien ist nach einigen Jahren einer positiven Wirtschaftsentwicklung (siehe obiges Schaubild 2021 bis 2024) überdurchschnittlich hoch bewertet. Die Korrektur der Aktienkurse hat bereits begonnen und wird sich noch einige Quartale fortsetzen. Damit haben wir in Indien ein Beispiel, dass die Aktienbewertungen trotz einer fortgesetzt positiven Wirtschaftsentwicklung auch einmal zurückgehen können.

EM Asien: Wachstumstempo wird geringer

Auch in den meisten kleineren Staaten in Asien wird sich das Wirtschaftswachstum in 2025 verlangsamen, und dies, obwohl die Zentralbanken in den meisten Ländern die Leitzinsen senken werden. Vietnam könnte aufgrund seiner strategisch günstigen geografischen Lage von der Verlagerung von Produktionsstätten aus China profitieren.

Schaubild: Wirtschaftswachstum in den kleineren Ländern in Asien 2024 und 2025

In fast allen Ländern ist mit einem Rückgang zu rechnen mit Ausnahme von Vietnam, Thailand und den Philippinen.

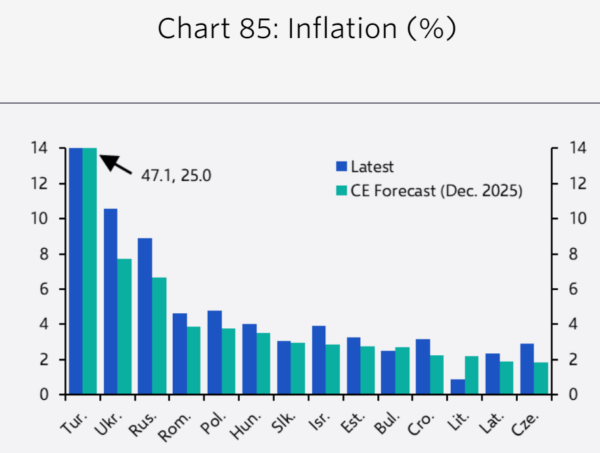

EM Europe: Wachstumstempo geht auch hier zurück

Auch die aufstrebenden Länder in Europa werden 2025 langsamer wachsen als 2024.

Die Inflationsraten werden in fast allen Ländern (Ausnahme: Litauen) leicht zurückgehen. Sie bleiben jedoch zu hoch, um deutliche Zinsenkungen zu rechtfertigen. In der Türkei bleibt die Inflation mit 25 % weiterhin sehr hoch (nach über 47 % in 2024). Dies muss auch berücksichtigt werden, wenn wir Angaben über die Aktienmärkte der Türkei in Landeswährung lesen.

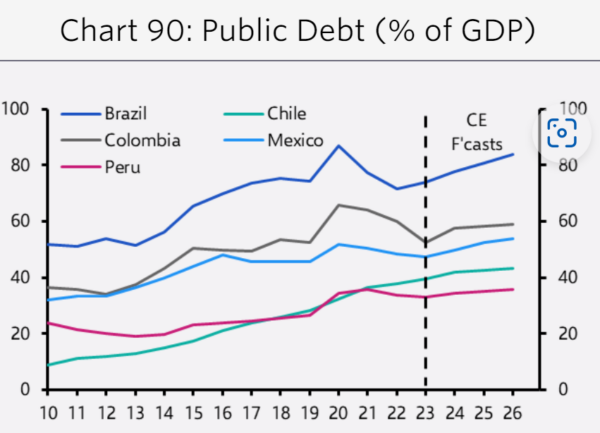

Lateinamerika: hohe Schulden schränken Handlungsfähigkeit ein

Die Länder Lateinamerikas leiden unter einer hohen Staatsverschuldung. Dies zwingt die Regierungen zu Maßnahmen zur Haushaltskonsolidierung. Gleichzeitig ist ein Rückgang der Rohstoffpreise zu erwarten, was das Wirtschaftswachstum beeinträchtigt. In Mexiko werden die Trump’schen Zölle zu Beeinträchtigungen führen.

Schaubild: Staatsschuldenquote in den Ländern Lateinamerikas

Vor allem Brasilien trägt eine hohe Schuldenlast, die 2025 und 2026 noch weiter steigen wird.

Golfstaaten: sinkender Ölpreis erhöht Defizite

Die ölproduzierenden Staaten in der Golfregion werden die Ölproduktion wieder ausweiten.

Dies wird zu einer Reduzierung des Ölpreises beitragen.

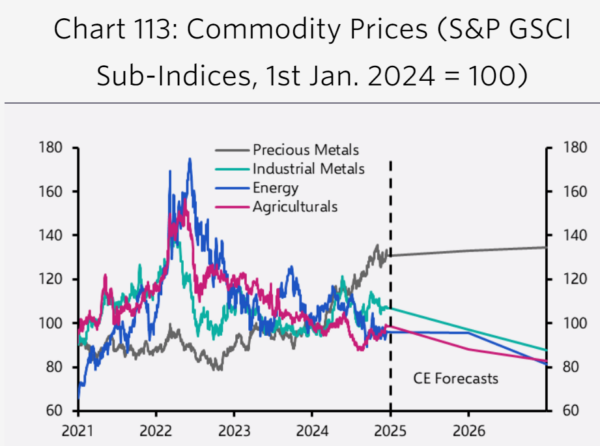

Rohstoffe: schwächere Nachfrage lässt Preise sinken

Die Preise der meisten Rohstoffe werden 2025 zurückgehen.

Dies gilt auch für die Industriemetalle Kupfer, Aluminium und Zink.

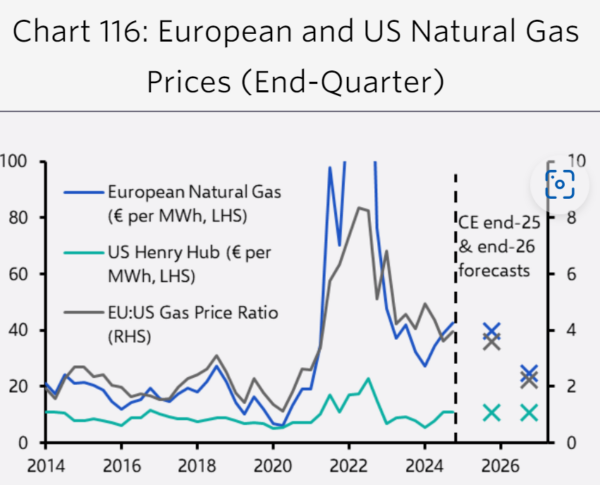

LNG: Preis in Europa geht weiter zurück

Der Preis für LNG in den USA wird nur geringfügige Veränderungen erleben. Der Preis für den Bezug von LNG in Europa, der im Jahr 2022 explosionsartig angestiegen war, wird sich 2025 und auch 2026 weiter reduzieren, jedoch immer noch über dem Preisniveau in den USA verbleiben.

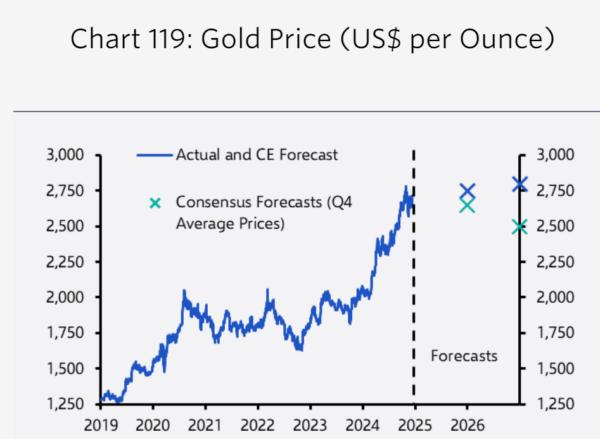

Gold: keine Wiederholung des Preisauftriebs von 2024

Der Goldpreis wird sein aktuelles Niveau unter Schwankungen nur noch leicht erhöhen. Ein starker Anstieg wie in 2024 wird nicht mehr erwartet.

Damit beenden wir zunächst einmal unsere Reise einmal um die Welt. Werfen wir abschließend noch einen Blick auf die Prognosen bezüglich der Anleihemärkte.

Zinsveränderungen für 10jährige Staatsanleihen der DM

Der Zinssatz für 10jährige Staatsanleihen in Deutschland wird leicht (ca. 0,2 %) zurückgehen. Ein stärkerer Rückgang (ca. 0,5 %) wird für norwegische Staatsanleihen erwartet. Der Zinssatz für Anleihen von Italien und Frankreich dagegen wird steigen.

Schaubild: Zinsveränderung 10jährige Staatsanleihen bis Ende 2025

Zinsveränderung für 10jährige Staatsanleihen der EM

Der Zinssatz für zehnjährige Staatsanleihen in den EM wird tendenziell zurückgehen, jedoch nur leicht um 0,2 bis 0,3 %. In Südafrika wird jedoch eine Erhöhung des Zinssatzes erwartet.

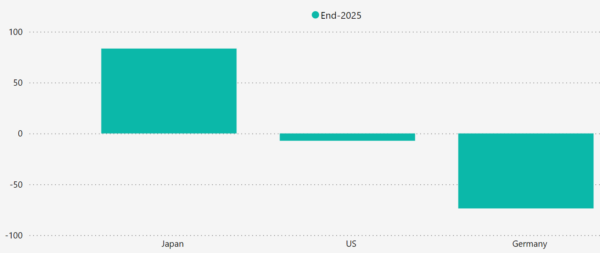

Zinsveränderung für 2jährige Staatsanleihen DM

Der Zinssatz für zweijährige Staatsanleihen in Japan wird deutlich (ca. 0,8 %) steigen, in Deutschland jedoch um mehr als 0,6 % zurückgehen.

Per Ende 2025 wird die Zinshöhe für zweijährige US-Staatsanleihen bei 3,80 % erwartet. Wir merken uns dies vor als eine von mehreren Möglichkeiten, in Erwartung von steigenden Risiken in den Aktienmärkten einen sicheren Hafen anzusteuern und die bis dorthin erreichten Gewinne sicherzustellen. Selbstverständlich werden wir auch auf mögliche Veränderungen des Wechselkurses EURO – USD achten.

Email an Walter Feil senden

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026

- Warum Speicherchips im KI-Zeitalter plötzlich strategisch sind - 30. Mai 2026