Die Stimmung in Deutschland wechselt von schlecht zu miserabel. Wir wollen die uns auferlegten Einschränkungen nicht mehr ertragen müssen. Und wir wollen endlich wieder Licht am Ende des Tunnels sehen. Ein Licht, das uns Zuversicht gibt, alsbald wieder ein Leben „wie früher“ führen zu können.

Die Aktienmärkte nehmen die erwartete Erholung vorweg

Die Aktienmärkte sehen dieses Licht schon sehr deutlich. Dies zeigte sich insbesondere im März.

DAX vom 1.1. bis 26.03.2021 (März 2021 gelb hervorgehoben)

Weltaktienindex vom 1.1. bis 26.03.2021 (März 2021 gelb hervorgehoben)

Quelle: infront

Stimmung der Einkaufsmanager hellt sich auf

Die positive Entwicklung in den Aktienmärkten hat auch seinen wirtschaftlichen Hintergrund. In allen Regionen legen die wirtschaftlichen Aktivitäten wieder zu. Und vor allem: die Entscheidungsträger, die „Einkaufsmanager“, erwarten eine deutliche positive Entwicklung der Wirtschaft in den kommenden Monaten. Vor allem in Deutschland (schwarze Linie in der Grafik) stieg die Stimmung der Einkaufsmanager auf den höchsten Stand seit 2016, und dies nach dem tiefsten Einbruch der Stimmung im Vergleich zu den USA, Südkorea, Japan und China.

Quelle: Wellenreiter / IHS Markit

Die positive Stimmung der Wirtschaftslenker hat mehrere Gründe. Einige davon sind:

- Die Erwartung, in wenigen Monaten wieder wie gewohnt arbeiten zu können.

- Aufbruchstimmung in großen Unternehmen. (Beispiel: Volkswagen)

- Gigantische Beträge fließen zur Unterstützung in die Wirtschaft.

- Billionen von Zwangs-Spargeldern wurden aufgebaut.

Die Wirtschaft wurde nun viele Monate lang wie eine Sprungfeder zusammengepresst und die Konsumenten fast mit Gewalt daran gehindert, ihr Geld auszugeben. Sobald die Fesseln gelockert werden, wird sich ein gewaltiger Nachholbedarf entfalten.

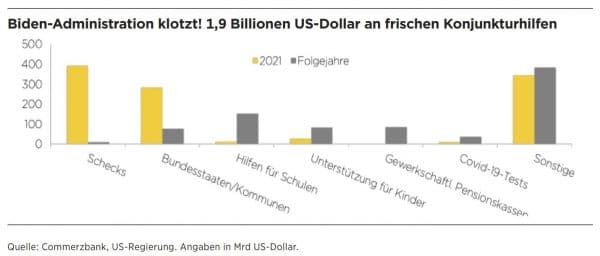

Beispiel USA: 1,9 Billionen USD Konjunkturhilfen

Alleine die USA haben bis März 2021 fast zwei Billionen (zweitausend Milliarden) USD an Konjunkturhilfen bereitgestellt. Der Versand der zweiten Schecks an die Bürger läuft gerade. Diese Unterstützung wird den Konsum antreiben, die Aktienkurse (viele investieren einen Teil der Zuschüsse in Aktien) weiter antreiben und die Umsätze und Gewinne der Unternehmen erhöhen, was ebenfalls die Aktienkurse stützt.

In anderen Ländern stehen ebenfalls große Summen an Konjunkturhilfen bereit oder sind bereits ausbezahlt.

Billionen von Zwangs-Spargeldern stehen zur Verfügung

Alle Bürger, die keine oder nur geringe Einkommenseinbußen erlitten haben, stockten in der Zeit der Pandemie ihre Sparvermögen auf. Ein großer Teil dieser Zwangs-Spargelder werden schnell in den Konsum fließen, sobald wieder die Möglichkeit dazu besteht.

Beispiel USA:

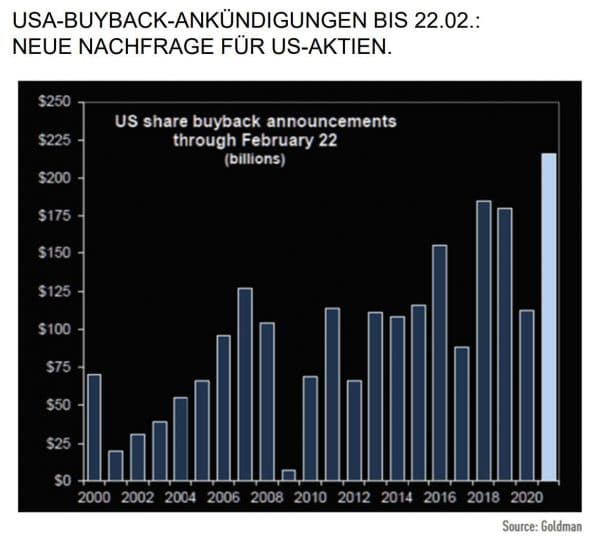

Neue Runde von Aktienrückkäufen treibt die Kurse an

Schon viele Jahre kaufen Unternehmen, die über große Liquiditätsrücklagen verfügen, regelmäßig Aktien des eigenen Unternehmens zurück. Dies führt dazu, dass sich der Gewinn des Unternehmens auf immer weniger Aktien verteilt. Der Gewinn pro Aktie steigt damit. Dies führt tendenziell zu einer Kurserhöhung. Gleichzeitig erzeugen Aktienrückkäufe auch zusätzliche Nachfrage, was ebenfalls kurstreibend wirkt.

Die Erholung der Weltwirtschaft ist auf Kurs

Schon am 28.2. beschrieb ich die Erwartungen bezüglich der Rückkehr des GDP auf Vorkrisenniveau und darüber. In allen Industriestaaten wird spätestens 2022 die wirtschaftliche Leistung über dem Vorkrisenniveau liegen. Wenn Sie noch einmal nachlesen möchten: Hier der Link.

Der nächste Aufreger steht schon vor der Tür

Der nächste Aufreger steht allerdings schon vor der Tür. Die Inflation!

Sobald die Negativ-Nachrichten über die Folgen der Pandemie abflauen, werden wir täglich über die Nachrichten, über Headlines und Kommentare, über Online-News – und natürlich in den TalkShows – Dutzenden von schlauen Leuten begegnen, die unsere Nerven mit Horrorvisionen über eine ausufernde Inflation strapazieren.

Ja, wir werden statistisch begründet eine Steigerung der Inflationsrate sehen. In dem Beitrag vom 22.3. wies ich darauf hin, dass alleine der Basiseffekt schon zu einer statistisch höheren Inflationsziffer führt. Hier der Link.

Die besorgten Blicke der Börsianer richten sich jedoch weniger auf die Höhe der Inflation, sondern auf die Reaktion der Notenbanken. Eine steigende Inflation wird in der Regel mit höheren Zinsen bekämpft: eine überschäumende Wirtschaft soll gebremst, Lohn- und Gehaltssteigerungen sollen begrenzt, die Konsumfreude der Verbraucher soll gedämpft, die Investitionen von Unternehmen zurückgefahren werden.

Höhere Zinsen führen zu einer Erhöhung des Faktors, mit dem künftig erwartete Unternehmensgewinne auf einen heutigen Barwert abgezinst werden. Schon die Erwartung höherer Zinsen führt damit zu einem Rückgang der Bewertungen.

Es wird somit weiterhin volatil bleiben. Soll heißen: die Aktienmärkte werden nicht kontinuierlich immer nur steigen. Begeisterung und Enttäuschung, Kaufhysterie und Panik, Risk-On-Stimmung und Risk-Off, werden sich weiterhin abwechseln. Richten Sie Ihren Blick auf die mittel- und langfristige Entwicklung.

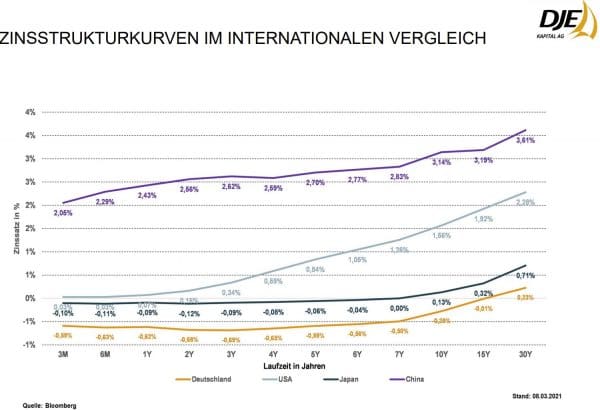

Wann kommt die Zinserhöhung?

Die Zinsen werden nicht wesentlich steigen. Weder die Staaten noch die Unternehmen können sich höhere Zinsen leisten, schon gar nicht nach der gigantischen Erhöhung der Schulden während der Pandemie. Die Politik hat gelernt: Wir können die Notenbanken beeinflussen. Und die Politik wird es weiterhin tun. Die Zinsen werden auf niedrigem Niveau verharren, vermutlich nicht auf dem Extrem-Niveau von derzeit (Minuszinsen in Deutschland bis zu einer Laufzeit von 7 Jahren, Stand 8.3.2021), aber nicht deutlich höher.

Quelle: DJE

Seminare auf der Burg 2021 mit Ideen und Vorschlägen

Wie gehen wir damit um? Mit den Aktienmärkten, mit den Veränderungen, mit Inflation und Zinsen? – Wir werden Ideen und Vorschläge vorlegen, wie gewohnt bei den „Seminaren auf der Burg“, dieses Jahr noch einmal virtuell, mit Vorträgen, die Antworten geben. Termin steht noch nicht genau fest. Am besten, Sie melden sich – falls noch nicht geschehen – zum Newsletter an.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 28. Juni 2026

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026