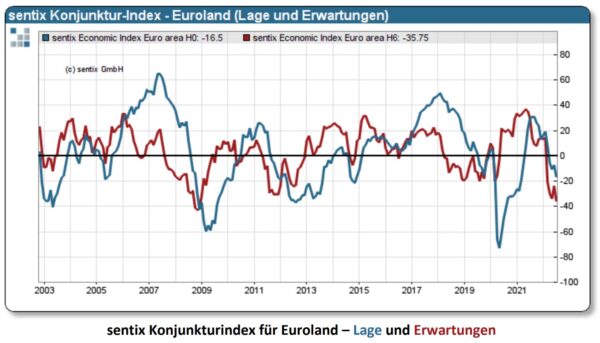

Im Euroland sanken die Erwartungen für die weitere Entwicklung der Konjunktur auf den tiefsten Stand seit Dezember 2008. Damals hatte die Finanzkrise nach dem Zusammenbruch der Lehman-Bank ihren Höhepunkt erreicht.

Die Pressemitteilung der sentix GmbH vom 4.7.2022 zeigt, wie schnell und wie stark die Einschätzungen der aktuellen Lage und die Erwartungen zur weiteren Konjunkturentwicklung sich verändern können. Die Erwartungen standen Mitte 2021 noch auf einem Hoch. Jetzt sind sie genauso negativ wie Ende 2008 auf dem Höhepunkt der Finanzkrise. (siehe rote Linie)

Quelle: sentix GmbH, Pressemitteilung vom 4.7.2022

Erinnerungen an die Finanzkrise 2008

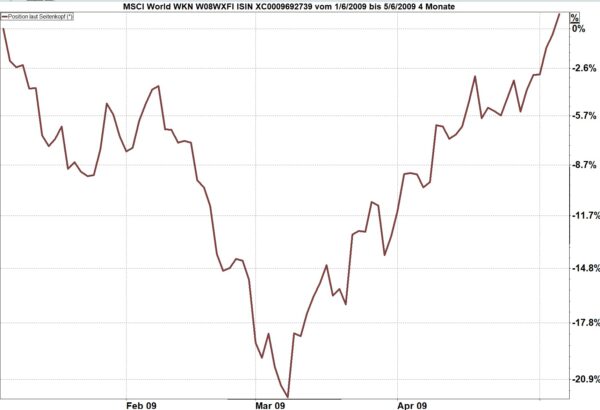

Auch der gegenwärtige Rückgang der Aktienkurse weckt Erinnerungen an die Finanzkrise 2008. Im Dezember 2008 schien die Wirtschaft rund um den Globus am Boden zerstört. Anfang 2009 folgte noch ein weiterer Rückgang. Vom 6. Januar bis zum 9. März 2009 verlor der Weltaktienindex weitere 22 %. Dann drehten die Börsen wieder nach oben. Nur zwei Monate später, am 6. Mai 2009, stand der Index wieder auf dem gleichen Stand wie vor dem letzten großen Rückgang ab dem 6. Januar 2009.

Chart: Weltaktienindex vom 6. Januar bis 6. Mai 2009:

Ein letzter starker Absturz – und der Beginn einer fulminanten Rallye

Quelle: infront

Danach 380 % plus bis zum Jahresende 2021

Nach dem ersten schnellen Start der Erholung (Sie sehen den Rückgang in den ersten zwei Monaten 2009 links unten in dem folgenden Chart, und genauso den rasanten Start der darauf folgenden Kurssteigerungen) wuchs die Bewertung des Weltaktienindex (Stand 4. Juli 2022) um 380 %. Dies entspricht einer durchschnittlichen Wertzuwachsrate von über 12 % pro Jahr.

Der Weg nach oben verlief nicht geradlinig. Die braune Linie zeigt das Auf und Ab des Weltaktienindex über die Phasen der überschäumenden Euphorie und des grenzenlosen Pessimismus bis zum 4. Juli 2022.

Quelle: infront

Nach einem starken Rückgang folgt meist ein schneller Start in die Erholung

Der tiefste Einbruch liegt gar nicht so lange zurück: minus 33 % innerhalb von nur einem Monat, beginnend mit dem 20.2.2020, als sich die Angst vor einem Stillstand der Wirtschaft wegen dem Corona-Virus ausbreitete. Auch auf diesen Einbruch folgte eine rasante Erholung. Die Hälfte des Rückgangs war innerhalb von fünf Wochen nach dem Tief wieder aufgeholt. Für den gesamten Weg „zurück auf Los“ brauchten die Börsen zehneinhalb Monate.

Chart: Der „Corona-Dip“ ab dem 20. Februar 2020

33 % minus in einem einzigen Monat waren heftig. Danach folgte ein schneller Start in die Erholung.

Quelle: infront

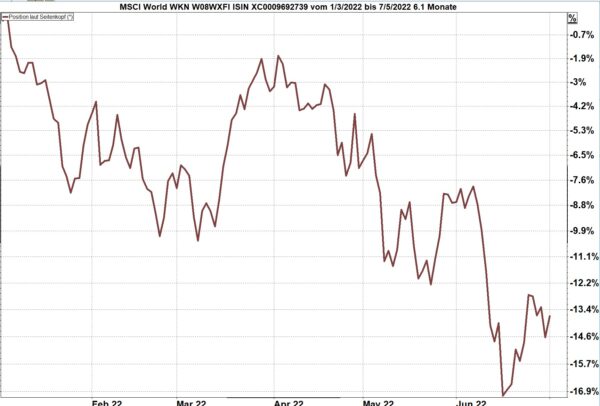

Erneuter Rückgang seit Jahresbeginn 2022

Seit Jahresbeginn 2022 haben die Weltbörsen erneut den Rückwärtsgang eingelegt. Bis zum 1.7. verlor der Weltaktienindex aus unserer Sicht (Bewertung in Euro) etwa dreizehneinhalb Prozent. In USD bewertet war der Rückgang stärker. Da der USD gegen den Euro aufwertete, fiel der Rückgang für uns „Euro-Besitzer“ geringer aus.

Chart: Weltaktienindex seit Jahresbeginn 2022 bis Anfang Juli 2022, Bewertung in Euro.

Quelle: infront

Die aktuellen Sorgen der Investoren drücken die Stimmung

Wie zu Anfang dieses Beitrags ausgeführt, ist die Stimmung der Investoren (das „Sentiment“) derzeit vor allem in Deutschland auf einem historischen Tiefpunkt. Die Erwartungen sind:

- Euroland könnte in eine Rezession fallen

Davon spricht man, wenn das Wirtschaftswachstum mindestens zwei Quartale nacheinander negativ ist. - Die USA und Asien inklusive Japan erleiden einen wirtschaftlichen Abschwung

Das bedeutet: Die Umsätze und die Gewinne der Unternehmen gehen zurück. - Die Energiepreise steigen noch weiter an.

Dies wirkt wie eine zusätzliche Steuer und belastet weite Bevölkerungskreise. Das für die erhöhten Energiekosten aufzuwendende Geld steht nicht mehr für den Konsum zur Verfügung und lässt die Umsätze in anderen Bereichen zurückgehen. - Die Fed – und mit Verzögerung auch die EZB – erhöhen die Leitzinsen.

Dies erhöht die Kreditkosten bei Unternehmern und Verbrauchern und reduziert die Investitionen und den Konsum. Dies entspricht eigentlich dem Ziel, das mit Zinserhöhungen verfolgt wird: eine überbordende Nachfrage, die die Preise treibt, soll reduziert werden. Derzeit haben wir jedoch keine „überbordende Nachfrage“, sondern einen Mangel an Angebot: Viele Wirtschaftsgüter werden nicht ausgeliefert, weil Teile fehlen und Energie ist in Europa zur Mangelware geworden. Indien und China profitieren dagegen von dem dort jetzt erhöhten Angebot.

Diese Belastungen der Wirtschaft (und noch einige mehr) werden derzeit täglich rund um die Uhr diskutiert. Es sind keine Neuigkeiten, keine Überraschungen mehr. Dies bedeutet: diese Belastungen sind, wie die Börsianer sagen, „eingepreist“. Wenn die erwarteten Ereignisse eintreten, entsteht daraus keine Überraschung für die Börsenwelt.

Mein Fazit bis hierher: Die Kurse der Unternehmen spiegeln bereits weitgehend wider, mit welchen Hemmnissen unsere Wirtschaft klarkommen muss. Wenn diese Erwartungen sich bewahrheiten, entsteht daraus kein neuer Börsenschock.

Die unbekannte Größe: reicht das Gas?

Für Europa (nicht für den Rest der Welt!) wird allerdings immer mehr ein Szenario deutlich, das die Wirtschaft in Europa, vor allem in Deutschland, massiv behindern könnte. Europa ist nicht in der Lage, den Entfall von Gaslieferungen aus Russland kurzfristig zu ersetzen. Der russische Kriegsherr weiß das und wird diese Abhängigkeit Europas nutzen, um seine Ziele zu erreichen. Ein kräftiger Dreh an dem Pipeline-Regler – und Europa versinkt im Chaos.

Quelle: The Pionieer Briefing – Business Class Edition: Die Wahrheit zum drohenden Gasnotstand: 10 Fragen – 10 Antworten, veröffentlicht am Montag, 04.07.2022

Weiter heisst es im Pioneer Briefing:

„Würde das russische Gas nicht mehr fließen, hätte das auch dramatische Folgen für die Finanzmärkte, insbesondere in Europa. Carsten Roemheld, Kapitalmarktstratege bei Fidelity International, sagt, dass nur 18 Prozent der Marktteilnehmer einen kompletten Gasstopp erwarten und bezieht sich dabei auf eine aktuelle Umfrage der Deutschen Bank.“

Die Grafik verdeutlicht, wie weit die Liefermenge seit Anfang Juni bereits reduziert wurde. Ab dem 11. Juli sind turnusmäßige Wartungsarbeiten an der Pipeline vorgesehen, die ca. zwei Wochen dauern werden. Die Diskussion dreht sich um die Frage, ob die Gaslieferungen nach der planmäßigen Unterbrechung wieder aufgenommen werden.

Quelle: The Pionieer Briefing

Prof. Jens Südekum, Professor für Internationale Volkswirtschaftslehre, erläutert hierzu:

„Wenn es tatsächlich zu einem kompletten Ausfall kommen sollte, wird das für die Konjunktur drastische Folgen haben und eben auch für die Aktienmärkte. Als vorsichtiger Investor muss man eine Verschärfung dieser Situation einpreisen und vor dem Hintergrund etwas konservativer agieren hier in Europa.“

Und Südekum fügt hinzu:

„Mit Beginn der Wartungsarbeiten wird die Pipeline regulär auf null zurückgefahren. Nach Abschluss dieser Arbeiten müssen wir beobachten, was Putin sich überlegt hat – sprich: ob er dann bei Null bleibt und komplett abklemmt oder doch wieder ein bisschen Gas rüberschickt. Wenn er nichts schickt, würde aller Voraussicht nach die sogenannte Preisanpassungsklausel gezogen werden. Das bedeutet, dass die Versorger sofort auch lange Verträge nach oben anpassen dürfen. Und das hieße dann für die Privathaushalte im Extremfall eine Vervierfachung oder sogar eine Verfünffachung oder Versechsfachung in ihrer monatlichen Gasrechnung. Und das wäre ein echter Preishammer. “

„Für Menschen mit kleinen Einkommen geht das an die Existenz. Wer normalerweise für das Gas 100 Euro Abschlag bezahlt und jetzt plötzlich 500 Euro bezahlen soll – das wird nicht funktionieren.“

Durchschnittsfamilien müssten plötzlich 3.000 bis 4.000 Euro mehr pro Jahr für ihre Gasrechnung aufbringen. Der Staat scheint in der Pflicht – doch der Experte mahnt:

„Was auf gar keinen Fall geht, ist, dass der Staat jetzt sagt: ‚Macht euch keine Sorgen, wir springen ein, wir zahlen eure Gasrechnung, ihr könnt weiter heizen.“ Das funktioniert überhaupt gar nicht, denn es geht nicht um die finanziellen Aspekte, sondern um die Tatsache, dass wir nicht mehr genug Gas haben.“

Quelle: Quelle: The Pionieer Briefing

Marktentwicklung in Europa hängt schwerpunktmäßig an der Energieversorgung

Die weitere Entwicklung der Aktienmärkte in Europa, vor allem in Deutschland, hängt schwerpunktmäßig davon ab, ob in den kommenden Monaten tatsächlich ein massiver Mangel an Energie eintreten wird oder nicht. Diese Frage ist für Europa weitaus bedeutender als die Entscheidungen der EZB, die den Leitzins vielleicht ein bisschen früher oder später erhöht oder den Kapitalmarkt mit ein bisschen mehr oder weniger Liquidität unterstützt.

In den USA bestimmt die Fed den Kurs

Die USA wären von einem Gasmangel in Deutschland eher positiv berührt. Je größer die Not in Deutschland und dem weiteren Europa, desto höher klettern die Preise, die für das US-Fracking-Gas bezahlt werden. In den USA werden die Aktienmärkte mehr von den Entscheidungen der Fed berührt, die neuerdings die Inflationsbekämpfung als ihr wichtigstes Ziel benannt hat. Jerome Powell, der Chef der Fed, betont immer wieder, dass es keine leichte Aufgabe sei, die Inflation in den Griff zu bekommen, ohne die Wirtschaft zu sehr zu bremsen. … mal sehen, ob er es schafft.

Fazit für unsere Anlage-Entscheidungen

Festzuhalten ist:

Die Kurse der Unternehmensbeteiligungen (= Aktien) sind seit Jahresbeginn bereits stark zurückgegangen. Der folgende Chart zeigt einige Indizes, jeweils über einen ETF von iShares abgebildet und in Euro bewertet:

- Braune Linie: Weltaktienindex

- rote und blaue Linie: Euro STOXX und Dax

- Ockerne Linie: Nasdaq 100

- grüne Linie: Clean Energy

- schwarze Linie: Öl & Gas

Chart: diverse Indizes seit Jahresbeginn 2022

Quelle: infront

In den großen Indizes ist bereits ein erhebliches Problempotential eingepreist. Die offenen Fragen sind:

- Welche Auswirkungen hätte ein Lieferstopp von russischem Gas?

Für Europa sehr negativ, für den Rest der Welt eher von untergeordneter Bedeutung - Wie weit könnten die Bewertungen – ausgehend vom aktuellen Stand – noch zurückgehen?

- Wann werden die Kurse wieder in den Erholungsmodus einschwenken?

Bitte verzeihen Sie, wenn ich erneut wiederhole:

Als sehr langfristig denkender Anleger könnten Sie den Rückgang aussitzen und investiert bleiben. Vergleichen Sie hierzu die Hinweise zu Beginn dieses Beitrags.

Als sehr besorgter Anleger könnten Sie Ihre Investments aus im Aktienmarkt reduzieren und als Parkposition ein Investment in Staatsanleihen mit hoher Bonität und sehr kurzer Restlaufzeit wählen. Dann sollten Sie die Marktentwicklung jedoch sehr aufmerksam verfolgen, um den Wiedereinstieg nicht zu verpassen.

Empfehlung:

„The Pioneer Briefing“ liefert täglich Berichte und Kommentare über das aktuellste Geschehen in der Politik, in der Wirtschaft, an den Börsen und einiges mehr. Ab 6 Uhr morgens zum lesen, kurz danach als Podcast zum hören. Hier ist der Link.

The Pioneer Briefing: das wichtigste aus Politik, Wirtschaft und von den Börsen, jeden Morgen ab 06:00 Uhr.

Kostenfrei als gekürzte Ausgabe, für 25 Euro monatlich mit Vollzugriff auf alle Beiträge und Podcasts.

Hinweis auf möglichen Interessenkonflikt: ich bin als Leser-Aktionär an „The Media Pioneer“ beteiligt.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: - 28. Juni 2026

- Der unsichtbare Assistent: Wie KI unser Leben, unsere Arbeit und unser Vermögen verändern wird - 24. Juni 2026

- IhrKonzept-KAPITALMARKTAUSBLICK: - 30. Mai 2026