Der Beitrag analysiert die Investmentmärkte per Anfang August 2016 auf der Suche nach besonderen Chancen, die für ein Investment genutzt werden können, aber auch besonderen Risiken, die vermieden werden sollten. Wesentliche Quelle für die Einschätzungen und für alle Grafiken ist das Analysehaus Capital Economics, London.

Geldpolitik der Notenbanken als zentraler Einflussfaktor

Zentraler Punkt für die Entwicklung der Wirtschaftsleistung, der Inflationsrate, der Wechselkurse und auch der Aktienkurse ist die Geldpolitik der Notenbanken.

- Zinserhöhungen führen zu einer Aufwertung der Währung, Zinssenkungen zu einer Abwertung.

- Eine lockere Geldpolitik führt normalerweise zu erhöhter Kreditvergabe und damit zu steigenden Investitionen. Diese Wirkung der Notenbankpolitik hat sich in den letzten Jahren nach einer langen Zeit von sehr lockerer Geldpolitik allerdings mehr und mehr abgeschwächt.

- Der Ankauf von Anleihen führt zu einer steigenden Geldmenge und damit – unter Anderem – auch zu mehr Nachfrage nach Aktien und steigenden Aktienkursen

Die folgende Grafik zeigt die Entwicklung der Leitzinsen in den wichtigsten Industriestaaten seit 2005 inklusive der Erwartungen des international anerkannten Research- und Analysehauses „Capital Economics“ bis 2019.

- In den USA werden die Leitzinsen, beginnend mit Dezember 2016, kontinuierlich steigen.

- In GB bleiben die Leitzinsen auf einem Niveau von knapp über 0,25 Prozent.

- In der Eurozone werden die Leitzinsen 2016 noch weiter abgesenkt und bleiben dann auf einem Niveau von minus 0,50 Prozent.

- In Japan werden die Leitzinsen ebenfalls noch weiter gesenkt und bleiben ab Ende 2017 auf einen Niveau von minus 1,0 Prozent.

Dies wird zu einer Aufwertung des USD gegen die anderen Währungen führen. Zum Euro kann der USD in 2017 Parität erreichen.

Entwicklung der Leitzinsen in den USA, UK, Eurozone und Japan inklusive Prognose bis 2019

Die Erwartung von steigenden Leitzinsen in den USA resultiert vor allem aus der Erwartung, dass der hohe Beschäftigungsgrad zu einem anhaltenden Lohnwachstum und damit zu steigender Inflation führen wird. Dies zwingt die Fed, gegenzusteuern und das Zinsniveau anzuheben. In der Eurozone und in Japan dagegen ist die gegenteilige Entwicklung zu erwarten: hier kämpfen die Notenbanken darum, eine Deflation zu vermeiden und eine als „gesund“ eingeschätzte Inflationsrate von zwei Prozent zu erreichen.

Kommentar: Offen bleibt die Frage, wie die amtlichen Inflationszahlen berechnet werden und welche Werte in die Berechnung einfließen. Viele Bürger empfinden die persönlich wahrgenommene Preissteigerung deutlich höher als die amtlich festgestellte.

Brexit mit wenig Einfluss auf die Weltwirtschaft

Die Entscheidung von Großbritannien, die EU zu verlassen, hat wenig Einfluss auf die Entwicklung der Weltwirtschaft. Zunächst mögen wegen erhöhter Unsicherheit einige Investitionen zurückgestellt werden. Dies wird sich in den Folgejahren wieder ausgleichen. Der anfängliche (Überraschungs-) Schock der Aktieninvestoren war in wenigen Tagen bereits wieder ausgestanden, wie die Entwicklung des Weltaktienindex deutlich zeigt.

Der „Brexit“-Schock wurde von den Aktienmärkten binnen weniger Tage ausgestanden.

Das UK-Referendum zum Brexit hat die Aktienkurse weltweit nur wenige Tage gedrückt. Den Anlegern wurde rasch bewusst, dass diese Entscheidung auf das globale Wachstum nur sehr geringen Einfluss haben wird.

Globales Wachstum leicht rückläufig

Das globale Wirtschaftswachstum war seit der Jahrtausendwende stark von einem sehr hohen Wachstum der Volkswirtschaften in den „Emerging Markets“, den aufstrebenden Volkswirtschaften in Asien, in Lateinamerika und in Europa geprägt. Seit 2010 ging deren jährliches Wirtschaftswachstum von etwa acht Prozent jährlich auf nunmehr unter vier Prozent jährlich zurück. Dies bremste das globale Wachstum ab. Die Volkswirtschaften der Emerging Markets sind allerdings wieder auf positiven Kurs: Russland und Brasilien sind auf dem Weg aus der Rezession heraus, China investiert wieder mehr, zahlreiche asiatische Staaten profitieren von erhöhter Nachfrage aus China und aus den USA.

Die Wachstumsrate der Emerging Markets ging seit 2010 deutlich zurück.

Die „Advanced Economies“ (Fortgeschrittenen Volkswirtschaften = Industrieländer) bleiben bei einer Wachstumsquote von durchschnittlich zwei Prozent, wobei Europa und Japan unter diesem Durchschnitt liegen.

Fiskalpolik wieder expansiv

Größeren Einfluss auf das Wirtschaftswachstum hat die Fiskalpolitik. Der IMF (Internationale Währungsfonds) sagt für 2016 noch eine leichte Lockerung, für 2017 und 2018 eine leichte Straffung der Fiskalpolitik voraus.

Ab der Finanzkrise 2008 folgten drei Jahre mit sehr lockerer Fiskalpolitik. Die Staaten erhöhten ihre Ausgaben, um die Wirtschaftsleistung zu unterstützen. Damit nahm auch die Staatsverschuldung zu. 2011 bis 2015 folgten Jahre einer strafferen Fiskalpolitik. Die Regierungen reduzierten ihre Ausgaben, was allerdings zu einem Abrutschen der Wirtschaftsleistung führte.

Für 2016 erwartet der IMF in der Summe der Industrieländer wieder eine Erhöhung der Ausgaben, was in Spanien und Portugal (als Beispiel) bereits zu einem Überschreiten der im Maastricht-Vertrag vereinbarten Schuldenerhöhung führte. Der IMF erwartet für 2017 und 2018 wieder eine Straffung der Fiskalpolitik. Allerdings haben die Regierungen in Großbritannien bereits angekündigt, ihre Ausgaben eher zu erhöhen, um die Wirtschaftsleistung weiter zu unterstützen.

Für 2016 erwartet der IMF in den Industrieländern eine leichte Lockerung der Fiskalpolitik.

Rohstoffe und Öl

Die Preise für Rohstoffe werden derzeit durch einen schwachen USD unterstützt. Dies wird verständlich, wenn man den Zusammenhang berücksichtigt: Wenn der Kurs des USD fällt, werden Rohstoffe, die in Nicht-USD-Regionen gewonnen werden, in USD gerechnet teurer. Für uns als Euro-Anleger müssen wir somit stets prüfen, auf welche Währung sich Preisangaben und auch Preisprognosen beziehen. Die etwas enttäuschenden Daten zum US-Wirtschaftswachstum hatten kaum Einfluss auf die Rohstoffpreise. Die Marktteilnehmer erwarten eher eine Verzögerung beim Beginn des Zinserhöhungszyklus in den USA, was die erwartete Stärkung des USD verzögert.

Die Preise für Industriemetalle streben weiter nach oben. Die Erwartung, dass China eine harte Landung seiner Wirtschaft vermeidet und mit zusätzlichen Investitionen das Wachstum auf einem Niveau von über fünf Prozent jährlich stabilisiert, führt zu steigenden Preisen. Tatsächlich sind die Preise für Industriemetalle seit Juni dieses Jahres bereits wieder angezogen. Eine Ausnahme macht hier nur Eisenerz und auch Stahl als Fertigprodukt, weil hier weltweit eine Überversorgung vorliegt.

Die Indizes liefern die Übersicht zur Preisentwicklung in USD:

- Energy (= Öl und Gas) geht seit Juni wieder zurück (dunkelblau)

- Industriemetalle steigen mit leichten Schwankungen langsam an (schwarz)

- Edelmetalle gingen im Juli leicht zurück, verbleiben jedoch auf hohem Preisniveau (hellblau)

- Landwirtschaftliche Produkte fallen seit dem Hoch im Juni kontinuierlich (grau)

Entwicklung der großen Rohstoff-Indizes seit Februar 2016

Öl braucht noch etwas Zeit bis zu einem neuen Balance-Preis

In jüngster Zeit ging der Ölpreis wieder etwas zurück. Dies ist auf die Erwartung zurückzuzuführen, dass das Angebot – vor allem aus Förderstätten in den USA – wieder steigt. Tatsächlich werden in den USA und in Kanada wieder mehr Bohrtürme in Betrieb genommen, nachdem die Anzahl der produzierenden Bohrstellen lange Zeit Monat für Monat zurückgegangen ist. Eine Balance zwischen Angebot und Nachfrage wird vermutlich erst im Jahr 2017 erreicht werden, dann mit einem Ölpreis auf einem Niveau von etwa 60 USD.

Zwei Jahre lang ging die Anzahl der produzierenden Bohrtürme stark zurück. Seit Juli ist wieder ein Anstieg zu beobachten.

Gold setzt den Preisanstieg fort

Der Goldpreis zieht weiterhin kontinuierlich an. Die Nachfrage resultiert auch aus einem erhöhten Bedarf an Investments, die den Anlegern „sicher“ erscheinen. Die Entscheidung von Großbritannien, aus der EU auszuscheiden, und die daraus entstandene Verunsicherung hat die Nachfrage nach „sicheren“ Anlagen weiter erhöht. Auch die Wahl in den USA kann zu einer zeitweisen Verunsicherung in den Aktienmärkten führen, was weitere Anleger zu Goldkäufen veranlassen könnte. Extrem niedrige Zinsen in Europa und in Japan treiben weitere Anlagesummen in Goldinvestments.

Ausblick Rohstoffe und Gold bis Ende 2016 (Preise in USD)

- Öl von 42 auf 45

- Eisenerz von 59 auf 45

- Kupfer von 4.850 auf 5.000

- Gold von etwa 1.350 auf 1.400 steigend bis Ende 2016, sodann weiter steigend

Die USA auf einem stabilen wirtschaftlichen Pfad

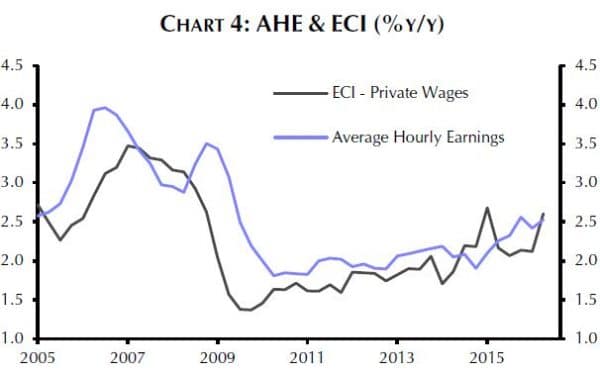

Die Wirtschaft der USA ist auf einem stabilen Pfad. Der Arbeitsmarkt ist mit weniger als fünf Prozent Arbeitslosigkeit gesund. Die durchschnittlichen Löhne steigen seit 2009 mit zunehmendem Tempo, zuletzt um 2,5 %. Es gibt allerdings auch Unsicherheiten, die die Fed erneut veranlassen, Zinserhöhungen zu verschieben.

Die Durchschnittslöhne in den USA steigen bereits seit 2010, in jüngster Zeit mit beschleunigtem Tempo

Ausblick USA bis Ende 2016

- Erste Zinserhöhung im Dezember 2016, nach der Wahl, sodann weitere Zinserhöhungen.

- Aufwertung des USD gegen Euro auf 1,05 bis Jahresende 2016, sodann weiter aufwertend.

- S&P 500 – Index bis Jahresende bei etwa 2.200, sodann weiter langsam, aber stabil steigend.

Europa: Geringes Wirtschaftswachstum zwingt Regierungen zu weiterer Unterstützung

Das geringe Wachstum der Volkswirtschaften in der Eurozone zwingt die Regierungen, die Sanierung der Staatshaushalte zurückzustellen und wieder mehr zu investieren. Portugal und Spanien haben die vereinbarten Grenzen der Neuverschuldung schon überschritten, Frankreich und andere Staaten sind auf gleichem Kurs. Ausnahme bleibt Deutschland mit einem ausgeglichenen Staatshaushalt. Das Wirtschaftswachstum in der Eurozone bleibt schwach mit etwa 0,3 Prozent pro Quartal.

Das Wirtschaftswachstum in der Eurozone bleibt weiter schwach

Prognose für die Eurozone gesamt:

- Arbeitslosigkeit bleibt hoch bei durchschnittlich über 10 %

- Leitzinsen bleiben bei null Prozent für 2016

Japan erreicht immer noch keinen selbst tragenden Aufschwung

Der Konsum in Japan steigt nicht wie gewünscht. Die Wirtschaftsleistung stagniert weiter. Um doch noch einen Fortschritt zu erreichen, hat die Regierung beschlossen, ein gigantisches Konjunkturprogramm in Gang zu setzen. Fast 200 Milliarden USD sollen die nächsten Jahre zusätzlich in die Wirtschaft fließen. Dies wird zu einer Aufblähung der Staatsschulden führen, die allerdings nicht verzinst werden. Im Gegenteil: Anleihen mit einer Laufzeit von 10 Jahren (als Beispiel) werden derzeit mit minus 0,27 % verzinst. Gemäß Prognose soll dieser Minus-Zinssatz auch noch für neue Anleihen in 2017 und 2018 gelten.

Vorschau:

- Wachstum in 2016 bei 0,50 %, 2017 bei 0,80 %.

- Nikkei 225 von derzeit 16.500 auf 17.250 bis Jahresende 2016, sodann weiter steigend.

Emerging Markets

In fast allen Ländern der Emerging Markets sind die Währungen stabil gegen den USD. Die Regierungen fahren fast überall eine unterstützende Geldpolitik. Wenn der USD aufwertet (was als Folge der Zinserhöhung in 2017 erwartet wird), bedeutet dies für den in Euro denkenden Anleger nicht zwingend eine Abwertung seiner Investments in den EM, da dann auch der Euro gegen den USD etwas abwerten wird.

- Die Börsen in den kleineren Staaten Asiens legen fast kontinuierlich zu

- Die EM Europa stagnieren mehrheitlich

- Lateinamerika, vor allem Brasilien, kommt aus der Rezession heraus und erholt sich nach einem starken und anhaltenden Rückgang

- China investiert wieder große Summen in Infrastruktur und vermeidet eine harte Landung

- Indien wird weiterhin durch fehlende Reformen behindert, erscheint jedoch mittelfristig sehr aussichtsreich

- Die Börsen im mittleren Osten (mit Schwerpunkt ölproduzierende Länder) erholen sich mit steigendem Ölpreis

- Afrika versinkt in Korruption und Missmanagement mit nur wenigen Lichtblicken (z.B. Minen in Südafrika)

Vorschau:

Zahlreiche Börsen der Emerging Markets spiegeln die Erholung bereits wieder. Die EM können die nächsten Jahre – stets mit einem hohen Schwankungsrisiko behaftet – wieder die Top-Börsen der Welt vor den Industrienationen werden.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Danke! - 30. Dezember 2025

- Ausblick auf die Anlagemärkte per 24.12.25 - 27. Dezember 2025

- IhrKonzept-KAPITALMARKTAUSBLICK: Mehr Kinder für die Rente! - 29. November 2025