Im September erzielten die Aktienmärkte (in der folgenden Grafik am Beispiel des Weltaktienindex, in Euro bewertet) zunächst einen weiteren Wertzuwachs. Zur Monatsmitte begann jedoch ein Kursrückgang, so dass der September 2023 insgesamt mit einem Wertrückgang von zwei Prozent aus dem Rennen ging.

Quelle: infront

Im Vordergrund stehen weiterhin die Erwartungen zu Entwicklung der Inflation. Bleiben die Inflationsraten hoch, können die Notenbanken die Zinsen nicht senken. Gehen die Inflationsraten zurück, ist die Tür zu Zinssenkungen offen, was die wirtschaftlichen Aussichten befördern wird und im Vorgriff darauf die Aktienkurse.

Capital Economics (CE) rechnet damit, dass bis zum Jahresende sowohl in den USA als auch in der Eurozone ein Rückgang der Inflationsrate stattfinden und sich diese Entwicklung in 2024 beschleunigen wird. Bis Ende 2024 würden die Inflationsraten in beiden Wirtschaftsräumen unter 3 % liegen.

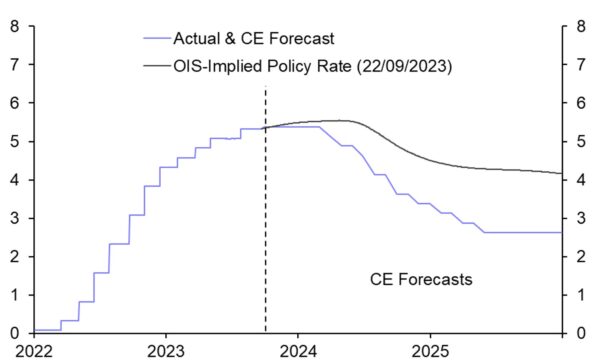

Mit Blick auf den erwarteten Rückgang der Inflationsraten können die Notenbanken den Leitzins senken. CE sieht den Leitzins in den USA bis Ende 2024 auf unter 4 % und bis Ende 2025 auf unter 3 %. Die Marktteilnehmer rechnen allerdings mit einem etwas höheren Zinssatz. Der OIS (Overnight Index Swap = der Tagesgeld-Swap, in dem auch die Zinserwartungen für die kommende Zeit zum Ausdruck kommt) liegt höher (siehe schwarze Linie in der folgenden Grafik).

Quelle: Capital Economics

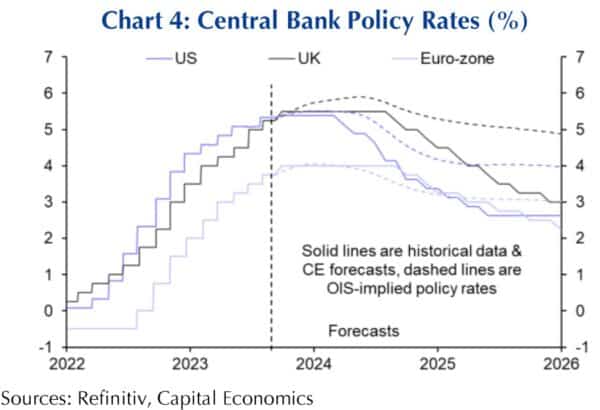

Die folgende Grafik zeigt die Einschätzung von Capital Economics und den OIS für die drei Wirtschaftsräume USA, UK und Eurozone im Vergleich. Die Tendenz ist klar erkennbar: Die Marktteilnehmer sind etwas pessimistischer in ihren Einschätzungen, das große Analysehaus CE erwartet einen stärkeren Rückgang des Zinsniveaus.

Die Erwartungen der DWS (Stand 11. September 2023) bezüglich der weiteren Veränderungen bis September 2024 sind:

- Inflation in den USA: sinkt auf 2,6 %

- Inflation Eurozone: sinkt auf 2,5 %

- Arbeitslosenquote USA: steigt auf 4,3 %

- Arbeitslosenquote Eurozone: bleibt gleich bei 6,0 %

- Leitzinsen USA: sinken auf die Bandbreite 4,75 bis 5,00 %

- Leitzinsen Eurozone: sinken von 3,75 % auf 3,50 %

- Bewertung S&P 500: steigt auf 4.500

- Bewertung EURO STOXX 600: steigt auf 470

- Dax: steigt auf 16.700

Im Übrigen weist die DWS darauf hin, dass Anleihen nach den Zinssteigerungen der letzten Monate jetzt wieder in den Fokus rücken sollten.

- Geldmarktnahe ETFs und kurzfristige Staatsanleihen rentieren bereits mit etwa 3 % in Euro und mit über 4 % in USD.

- Langfristige Anleihen werden Kursgewinne liefern, sobald sich die langfristigen Zinsen wieder nach unten bewegen. – Ich habe bereits begonnen, ein Portfolio zusammenzustellen. Wir brauchen noch etwas Geduld. Noch sind im Langfristbereich keine klaren Signale auf Zinssenkungen erkennbar.

Der Ausblick für die Entwicklung der Aktienmärkte ist gleich wie in den Vormonaten:

Weiterhin volatil seitwärts, bis ein klares Bild entsteht, wohin sich die Inflationsraten bewegen. Bis dorthin können wenige Sätze von prominenten Personen die Aktienmärkte in Bewegung bringen. Als Jamie Dimon, der CEO der JP Morgan Chase, vor einigen Tagen auf einer Investorenkonferenz im Mumbai die Ziffer von 7 % Zins in den Mund nahm, reagierten die Aktienkurse weltweit sofort mit einem Rückgang von 1 bis 2 %. Dimon hatte nur darauf hingewiesen, dass zahlreiche Unternehmen auf eine (mögliche) Zinserhöhung auf 7 % nicht ausreichend vorbereitet seien. Er sagte: „Ich bin mir nicht sicher, ob die Welt auf 7 % vorbereitet ist“.

Die schnelle und scharfe Reaktion der Börsenkurse auf solche Äußerungen eines Bankvorstandes zeigen, wie nervös die Marktteilnehmer sind. Wie im aktuellen Newsletter vom 1.10. betont, können wir die kurzfristigen Bewegungen der Börsenkurse nicht treffsicher vorhersagen. Langfrist-Investoren bleiben allerdings gelassen und richten den Blick auf die Entwicklungen über einen Zeitraum von 5, 10, 15 und mehr Jahren.

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Börsen verlassen die über-verkauften Bewertungen - 25. April 2025

- IhrKonzept Sonder-Newsletter vom 08.04.2025 - 25. April 2025

- Ausblick auf die Anlagemärkte per Mai 2025 - 25. April 2025