Am Donnerstag dieser Woche senkte die EZB den Leitzins auf 0,15 %. Das ist praktisch ein Null-Zins. Die Zinserträge auf Spar-, Sicht- und Termineinlagen lagen bisher schon unter der Inflationsrate. Sie werden nach dieser Leitzins-Senkung weiter abbröckeln. Dies bedeutet, dass die über 2 Billionen Geldanlagen der Deutschen noch schneller als bisher entwertet werden. Dies führt im Ergebnis zu einer systematischen Enteignung der Sparer.

Konservativ-konventionelle Versicherungen lohnen sich nicht mehr

Auch 1,5 Billionen Geldanlagen, die deutsche Kunden in konservativ-konventionellen Versicherungen aufgebaut haben, leiden unter der Niedrigzins-Politik. Die Entscheidung, für Verträge mit Abschluss ab 2015 nur noch 1,25 % Garantiezins anzubieten, verdeutlicht die Misere der Versicherungen: woher sollen sie eine angemessene Rendite zaubern, wenn sie über den Umweg von Regulierungen dazu gezwungen sind, einen hohen Anteil von europäischen Staatsanleihen zu halten?

Öffentliche Haushalte profitieren von Niedrigzinsen

Umgekehrt profitiert jeder, der in diesem Niedrigzins-Umfeld Schulden macht, von dieser Entwicklung. Bundesfinanzminister Schäuble hat die Entscheidung über den Etat 2014 so lange verschoben, bis die Information über die Leitzinssenkung am Donnerstag dieser Woche vorlag. 1.300 Milliarden Euro Schulden schiebt der Bund vor sich her. Jede fällig werdende alte Anleihe kann durch eine deutlich günstigere Anleihe ersetzt werden. Für die Gesamtverschuldung bedeuten 1,0 % weniger Zins bereits eine Entlastung des Staatshaushaltes von 13 Milliarden Euro. Vor diesem Hintergrund kann es Schäuble nur Recht sein, wenn die Niedrigzinsphase noch sehr lange anhält – idealerweise so lange, bis alle (alten) Anleihen durch zinsgünstige neue Anleihen ersetzt sind.

Sparer werden enteignet – Öffentliche Haushalte nehmen weiter Schulden auf

So schließt sich der Kreis: die Sparer erleben eine schleichende Enteignung durch Zinserträge unterhalb der Inflationsrate, die öffentlichen Haushalte reduzieren ihre Neuverschuldung dank niedriger Zinszahlungen für ihre bisherigen Schulden.

Nun könnte man trefflich darüber diskutieren, warum der Schuldenstand in diesem Schlaraffenland für Darlehensnehmer nicht abgebaut wird. Wann sonst, wenn nicht in einer solchen Zeit, sollen öffentliche Schulden reduziert werden? „Reduzierung der Neuverschuldung“ bedeutet schließlich nicht, dass der Schuldenstand sinkt, sondern nur, dass das Tempo von neuer Schuldenaufnahme etwas reduziert wird. Nur: diese Entwicklung können wir als Einzelne nur sehr bedingt beeinflussen.

Guthaben auf Geldkonten sollten überprüft werden

Wehren können wir uns allerdings gegen die schleichende Enteignung unserer Vermögensanlagen auf Geldkonten. Jeder einzelne kann für sich entscheiden, ob die bisher vorgehaltenen Guthaben weiter in voller Höhe auf Tages- und Terminkonten verbleiben sollen. Für den Teil der Vermögensanlagen, die erst in fernerer Zukunft gebraucht werden, bieten sich zahlreiche Alternativen. Die Dividendenerträge der 30 Dax-Unternehmen liegen bei knapp drei Prozent. Eine gezielte Auswahl von Positionen, die seit vielen Jahren bereits eine stetig steigende Dividende bezahlen, führt schnell zu einer Dividendenrendite von über vier Prozent.

Alternativen mit höherer Langfrist-Rendite wählen

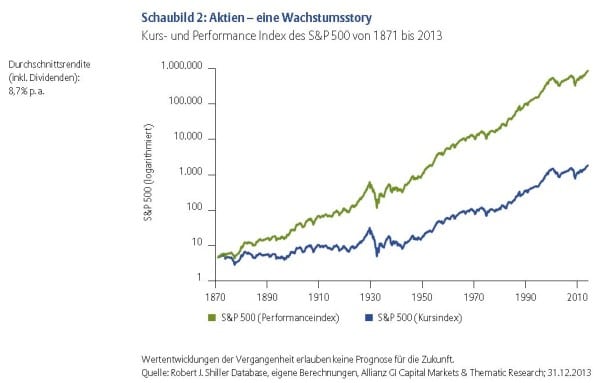

Die seit 1870 verfügbare Statistik über die Entwicklung der Unternehmenswerte im amerikanischen S&P 500 weist von 1870 bis 2013 eine Gesamtrendite aus Kursgewinnen und Dividendenerträgen von durchschnittlich 8,7 % jährlich aus. Die Staatsverschuldung können wir als Einzelpersonen nicht beeinflussen, den persönlichen Vermögensmix aber schon. So bleibt uns doch noch eine Möglichkeit, der schleichenden Enteignung unserer Geldvermögen entgegenzutreten.

Langfristig erscheinen Beteiligungen an Unternehmen ertragreich (Quelle: AGI)

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Danke! - 30. Dezember 2025

- Ausblick auf die Anlagemärkte per 24.12.25 - 27. Dezember 2025

- IhrKonzept-KAPITALMARKTAUSBLICK: Mehr Kinder für die Rente! - 29. November 2025