Die „Tagesschau“ wies am 3.2.2021 auf Missstände bei großen international organisierten Immobilieninvestoren hin. Sie kümmern sich nicht um die Instandhaltung der Wohnungen und verschieben die Erträge mit trickreichen Finanzierungs-Konstruktionen in Steueroasen in der Karibik.

Deutsche Wohnimmobilienfonds schaffen Werte für Investoren und Mieter

Der bessere Weg, in Immobilien zu investieren, ist über die in Deutschland eingeführten Wohnimmobilienfonds. Sie schaffen echte Werte sowohl für die Investoren als auch für die Mieter, und dies aus mehreren Gründen.

- Sie kaufen bevorzugt sanierungsbedürftige Häuser, die den heutigen Ansprüchen der Mieter nicht (mehr) in vollem Umfang entsprechen. Sodann beheben die Fonds den Instandhaltungsrückstand. Damit erreichen sie eine Wertsteigerung der Immobilien für die Investoren und eine bessere Wohnqualität für die Mieter.

- Sie nutzen jede Möglichkeit, zusätzlichen Wohnraum zu schaffen. Häufig kann ein bisher ungenutztes Dachgeschoß ausgebaut oder ein Geschoß zusätzlich aufgesetzt werden. Dies führt zu einer Wertsteigerung des Investments für die Anleger und zu zusätzlichem Wohnraum für Mieter, die in einem angespannten Mietmarkt schon lange eine schöne Wohnung suchen.

- Sie setzen das politisch gewollte und von der KfW mit 20 % Zuschuss geförderte Programm zur Verbesserung der Energie-Effizienz um. Dies führt zu einer weiteren Wertsteigerung der Immobilien zugunsten der Anleger und zu einer deutlichen Reduzierung der Heizungskosten zum Vorteil der Mieter.

Zusätzlicher Wohnraum bremst den Mietanstieg

Die politische Elite in Deutschland denkt immer wieder mal laut darüber nach, den Mietanstieg mit Gewalt zu bremsen, indem man den Eigentümern vorschreibt, wie hoch die verlangten Mieten maximal sein dürfen. Bei allem Respekt gegenüber diesen Politikern: das ist einfach nur dumm. Sicherlich kann damit kurzfristig eine weitere Steigerung der Mieten verhindert werden. Aber eben nur kurzfristig.

Angebot und Nachfrage regeln den Preis

Auch im Mietmarkt gilt der grundsätzliche Zusammenhang: Angebot und Nachfrage regeln den Preis. Wenn wir wollen, dass in einer Stadt zusätzliche Arbeitsplätze, zusätzliche Bildungsangebote und zusätzliche Lebensqualität für Ruheständler geschaffen werden, wenn wir wollen, dass eine Stadt wächst, dann wird der Mietpreis wegen der zusätzlichen Nachfrage zunächst einmal steigen. Und wenn wir denjenigen, die neue Wohnungen bauen oder vorhandenen Wohnraum sanieren würden, vorschreiben, wie sie damit umzugehen haben – dann bleiben die Investoren weg. Sie müssen ja nicht genau dort investieren, wo ihre Eigentumsrechte beschnitten werden. Sie können überall investieren, in jeder anderen Stadt, auch in anderen Ländern und auch in anderen Assetklassen.

So leistet jeder deutsche Wohnimmobilienfonds, der die Wohnqualität in Bestandsimmobilien erhöht und durch Aus- und Zubau preiswerten zusätzlichen Wohnraum schafft, einen Beitrag zur Entschärfung des Problems. Langfristig wird ein überbordender Mietpreisanstieg nur durch die Erhöhung des Angebots gebremst!

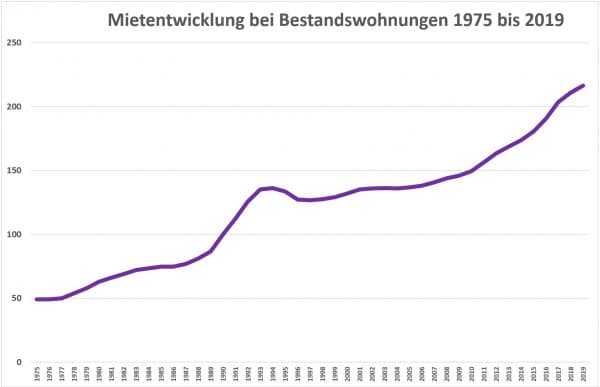

Mietentwicklung wieder stark steigend seit 2010

Die folgende Grafik zeigt die Mietentwicklung bei Bestandswohnungen von 1975 bis 2019. Die Angaben sind für das Jahr 1990 mit 100 indexiert.

Quelle: Deutschland in Zahlen und eigene Berechnungen

Anhaltend großer Bedarf bei Wohnimmobilien

Die gleiche Quelle „Deutschland in Zahlen“ zeigt auch, dass Wohnimmobilien eine deutlich höhere Mietpreis-Steigerung erfahren haben als Gewerbe-Immobilien.

Das Mietniveau von Bestandswohnungen stieg von 1990 bis 2019 um fast 120 %, wogegen das Mietniveau im Einzelhandel (1a-Lage) nur um 40 % anzog. In Nebenlagen ging das Mietnieveau sogar zurück. Büromieten in Innenstadtlagen stiegen um weniger als 20 %.

Gewohnt wird immer!

Diese großen Unterschiede mögen auf den ersten Blick überraschen. Bei tieferem Nachdenken werden jedoch grundsätzliche Unterschiede erkennbar:

- Der Einzelhandel hat schon jahrelang mit sinkenden Umsätzen in seinen stationären Verkaufsstellen zu kämpfen. Der Aufstieg von Amazon & Co ist das Problem von Karstadt, Galeria Kaufhof & Co.

- Bürohäuser in Citylagen verlieren mit zunehmender Digitalisierung von Arbeitsprozessen, Auslagerung von personalintensiven Dienstleistungen in Niedriglohnländer und jetzt natürlich mit der Verlagerung von Arbeitsplätzen in ein häusliches Büro an Nachfrage. Diese Entwicklung führt gleichzeitig zu einer erhöhten Nachfrage nach zusätzlichen Wohnflächen, sei es im eigenen Haus oder in einer gemieteten Wohnung, um dort einen separaten Raum als „Home-Office“ einrichten zu können.

- Wohnraum kann nicht so einfach ersetzt werden. Oder werden wir künftig in Baumhäusern, Hausbooten und Zeltstädten wohnen? Das mag eine nette Idee für heranwachsende Kinder, einen Urlaub und ein Notbehelf nach einem Erdbeben sein, aber sicherlich keine Dauerlösung. Es besteht immer Bedarf an Wohnraum!

Kaufpreise steigen – Renditen jetzt bei fünf bis sechs Prozent

Als wir vor mehr als zehn Jahren die ersten Investments in Wohnimmobilienfonds starteten, lag der Kaufpreis für sanierungsbedürftige Immobilien noch deutlich tiefer als heute. Das Mietniveau stieg seitdem ebenfalls, aber nicht so stark wie die Kaufpreise.

Ich kann mich noch an Zeiten erinnern, in denen Mehrfamilienhäuser zum Faktor 12 am Markt waren. Faktor 12 – das bedeutet: der Gesamtaufwand für den Kaufpreis und die Sanierung der Immobilie betrug das zwölffache der realistischen Jahresmiete nach Sanierung. Diese Zeiten sind vorbei.

Der gigantische Anlagenotstand trieb den Gesamtaufwand stufenweise immer höher. Heute kaufen die Wohnimmobilienfonds zu deutlich höheren Faktoren ein, häufig um die 17 bis 19, manchmal auch darüber und immer seltener unter 16. Dies führt zu Mieterträgen in der Größenordnung von fünf bis sechs Prozent, bezogen auf den Gesamtaufwand.

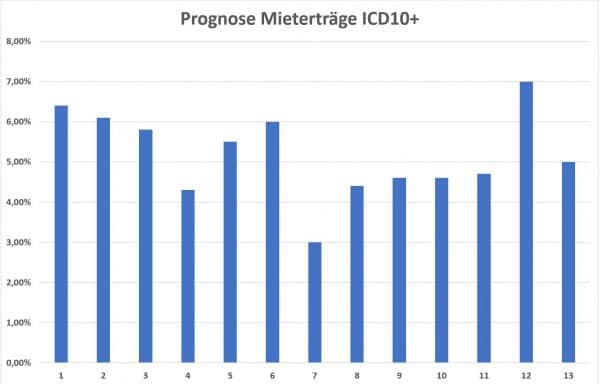

Quelle: Objektübersicht ICD 10+

Der nur noch wenige Wochen am Markt verfügbare Fonds „ICD10+“ kaufte eine Reihe von Liegenschaften ein, die eine Mietrendite von etwas über fünf Prozent erwarten lassen. Die vorangegangenen Fonds des gleichen Initiators lagen allesamt noch ein bisschen besser. Je weiter die Auflage des Fonds zurückliegt, desto höher ist tendenziell die Mietrendite. Bei gleichartigen Fonds anderer Initiatoren zeigt sich genau das gleiche Bild: jeder Folgefonds kaufte ein bisschen teurer ein als der vorhergegangene.

Höherer Einkaufspreis – höherer Verkaufspreis

Eine Fortsetzung des Trends zu höheren Kaufpreisen wird drei Konsequenzen haben:

- Jeder Folgefonds wird, genauso wie in der Vergangenheit, etwas teurer einkaufen (müssen) als seine Vorgängerfonds.

- Jeder Exit (Verkauf des durchsanierten Wohnungsbestandes an einen institutionellen Groß-Investor anlässlich Auflösung des Fonds nach der geplante Haltezeit) wird zu einem höheren Faktor abgewickelt als in den vergangenen Jahren. Die Chancen für die Anleger, mit dem Exit einen zusätzlichen Veräußerungsgewinn zu erzielen, bleiben damit annähernd gleich.

- Während der Haltedauer sind die Mieterträge im Verhältnis zum Gesamtaufwand etwas niedriger als bei vorausgegangenen Fonds. Dies sind nur geringe Verschiebungen der Mietrendite. Mehr als fünf Prozent Mietrendite ist im Vergleich von minus 0,5 Prozent für Anlagen in „Geld“ immer noch eine gute Alternative. Wir sollten jedoch nicht unnötigerweise warten, ein Investment zu starten, wenn die grundsätzliche Absicht besteht, in Wohnimmobilienfonds zu investieren und dies in den Anlagemix passt.

Extreme Niedrigzinsen erhöhen die Sicherheit

Die extrem niedrigen Zinsen zur fonds-internen Finanzierung von etwa fünfzig Prozent des angekauften Immobilienwertes fällt der Anlegergemeinschaft wie ein Windfall-Profit vor die Füsse:

- Die fünf bis sechs Prozent Mietrendite werden auch mit dem finanzierten Teil der angekauften Immobilien erzielt. Dafür wird jedoch kein Eigenkapital eingesetzt, sondern eine Finanzierung mit nur einem bis eineinhalb Prozent Zinsen beansprucht. Die Differenz zwischen Zinszahlung und Mieterträgen verbleibt im Fonds und kann für Tilgung und zusätzliche Ausschüttungen genutzt werden.

- Der hohe Unterschied zwischen Mieterträgen und Zinszahlungen führt zu zu einem sehr sicheren Investment. Der Fonds könnte seine Zinszahlungen auch dann noch bedienen, wenn deutlich mehr als die Hälfte aller Mieter überhaupt keine Mietzahlungen mehr leisten würden. Dies ist unwahrscheinlich. Selbst in Corona-Zeiten haben im Wohnungsmarkt nur wenige Mieter eine Mietstundung beantragt, und die Ausfallrate liegt extrem gering.

Neueste Informationen direkt von den „Machern“

Die nächste Gelegenheit, die neusten Entwicklungen im Fonds ICD10+ direkt von den „Machern“ des Fonds zu hören, ist am 17. Februar um 19:00 Uhr.

Hier ist der Link zur Anmeldung. Sie werden nach Ihrer Anmeldung eine Bestätigung und kurz vor Beginn noch eine Erinnerung erhalten. Merken Sie das Datum am besten gleich in Ihrem Kalender vor.

Wenn Sie nicht bis zum 17. Februar warten wollen, können Sie die auf unserer Webseite bereitgestellten Mitschnitte von den „Seminaren auf der Burg“ jederzeit aufrufen. Hier sind die Links:

Klaus Wolfermann – kaufte jüngst wieder unter Faktor 15 ein

Gordon Grundler – schließt den aktuellen Fonds in Kürze

Empfehlung: Nutzen Sie unterschiedliche Assetklassen für Ihren Vermögensmix …

Sie kennen bestimmt schon meine grundsätzliche Empfehlung: Nutzen Sie für Ihren Vermögensmix für unterschiedliche Anlageziele mehrere unterschiedliche Assetklassen.

- Geldkonten für den kurzfristigen spontanen Bedarf an Liquidität

- Wohnimmobilienfonds für laufende, stabile Ausschüttungen ohne viel Arbeit damit

- Aktienfonds für den langfristigen Vermögensaufbau, am besten steuergünstig im Rechtsrahmen einer steuerbegünstigten Versicherung

… und werfen Sie Anleihen ohne Zinsertrag aus dem Depot

Anleihen, Anleger’s liebste Geldanlage seit Jahrzehnten: die betrachten Sie im neuen Zeitalter von Null Zinsertrag ganz besonders kritisch. Null Zinsertrag und zwei Prozent Inflation? Wo ist da der Nutzen für den Anleger?

Seien Sie achtsam bei „Mischfonds“

Auch „Mischfonds“ verdienen mit dem Anleihe-Anteil im Fondsportfolio häufig nicht einmal mehr die Kosten für die Verwaltung dieses Teilvermögens im Fonds. Dann führen die Kosten bei diesem Teil des Fonds zu einem Minus-Ergebnis. Die Inflation reduziert den realen Wert des Investments noch mehr.

Meine Empfehlung: Wenn Sie ihre Investments „mischen“ wollen, dann machen Sie dies selbst:

- Einen Teil in Geld, jederzeit spontan verfügbar

- Einen Teil in Aktienfonds und -ETFs, für eine langfristig gute Rendite

- Einen Teil in Wohnimmobilienfonds, für stabile Ausschüttungen und einen zusätzlichen Veräußerungsgewinn

Email an Walter Feil senden

- IhrKonzept-KAPITALMARKTAUSBLICK: Die Technologie-Rally wird langsamer - 31. März 2024

- Kapitalmarktausblick für April 2024 - 30. März 2024

- LVL70 – Musterportfolio: Plus 178 % - 28. März 2024